離婚後保險金分配的常見問題與解決方案

離婚時保險金的分配涉及複雑的法律關係,主要取決於保單的性質、投保時間以及受益人的設定方式。以下為您詳細說明常見問題與解決方案。

保險是否列入離婚財產分配

有保單價值準備金的保險會被列入分配

具有保單價值準備金的保險(如儲蓄險、會還本的保險)屬於要保人的資產,在離婚時會被列入須分配的財產。保單價值準備金是指繳交的保費扣除保險公司成本後,存放在保險公司用來支付未來保險金的準備金。

相反地,一般的保險只有單純賠付關係,沒有其他價值,就不會屬於財產。

婚前與婚後保險的分配差異

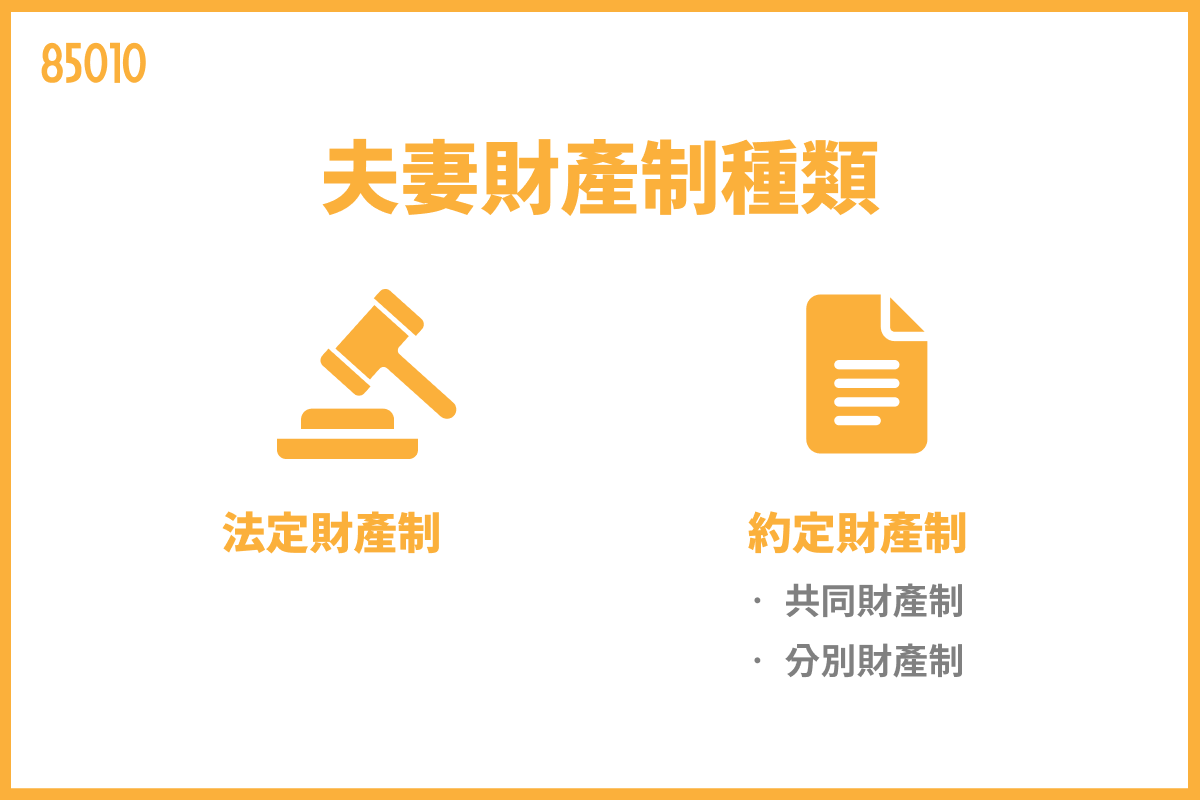

在法定財產制下,保險分配的關鍵在於投保時間。

婚前投保的情況

如果在婚前就購買保險,只有婚後增加的保單價值準備金可以拿出來分配。舉例來說,若婚前保單價值準備金為50萬元,婚後增加至100萬元,則只有增加的50萬元(100萬-50萬)可以要求分配。

婚後投保的情況

若保險是在婚後才購買,整筆保單價值準備金都屬於婚後財產,可以完全列入分配。

受益人設定對離婚後給付的影響

受益人的設定方式直接影響離婚後是否能領取保險金。

受益人欄位填寫「配偶」

如果受益人欄位僅填寫「配偶」二字,其受益權是基於法律上的婚姻關係而存在。一旦離婚,雙方法律上的配偶關係消滅,保險公司不會給付給前夫或前妻,保險金會被視為被保險人的遺產,由其法定繼承人領取。

受益人欄位填寫指定姓名

若受益人欄位填寫具體姓名(如「妻子王○○」),受益人的權利主要來自保險單上的指定,而不是來自雙方的婚姻關係。因此與保險受益人離婚,並不會讓前妻的受益權喪失。

保險金分配的具體方式

離婚時就解約

解約金納入要保人婚後財產中,與要保人所有財產一起分配。

離婚但不解約

若要保人想要繼續持有這份有保價金的保單,就必須提供相同於保價金的現金,納入與另一半分配的財產中。

離婚後必須處理的保單變更

變更受益人

離婚後應立即變更受益人,避免保障落空。若身故受益人同時是要保人,要保人不同意變更受益人為其他人時,可能產生糾紛。建議將受益人改為具體姓名,而非「配偶」或「法定繼承人」等代稱。

變更要保人

離婚後若要辦理保單借款、變更受益人、變更要保人等事項,都需要雙方簽名同意才可辦理。

檢視子女保單

若有子女保險,應變更要保人為擁有親權的一方。

特殊情況的法律認定

法院在判決保單價值準備金是否屬於婚後財產時會進行詳細審查。根據民法第1030-1條第1項,如果利用婚前財產、繼承或無償取得的財產進行保費支付,該保價金就不屬於婚後財產。例如若保單由父母代繳保費,法院會認定該保價金可能不屬於婚後財產,需要進一步查證。

建議的自保措施

為了避免離婚時的保險糾紛,建議在投保時或婚後盡早採取以下措施:

- 將保單「要保人」變更同為「被保險人」自己本人,避免配偶作為要保人產生的複雜關係

- 定期檢視保單內容,確認受益人設定是否符合現況

- 直接聯繫保險公司查詢保單價值準備金,了解自己的資產狀況

- 若有疑問,應尋求專業律師協助,根據個案情況提供最適合的法律建議