離婚後保險金的歸屬與分配,主要依照保險的性質、保單價值準備金的來源及婚前婚後財產區分原則來決定。

核心原則如下:

-

保單價值準備金屬於要保人財產,若保單具有現金價值(如儲蓄險、還本險),這部分會被視為財產,納入離婚財產分配。

-

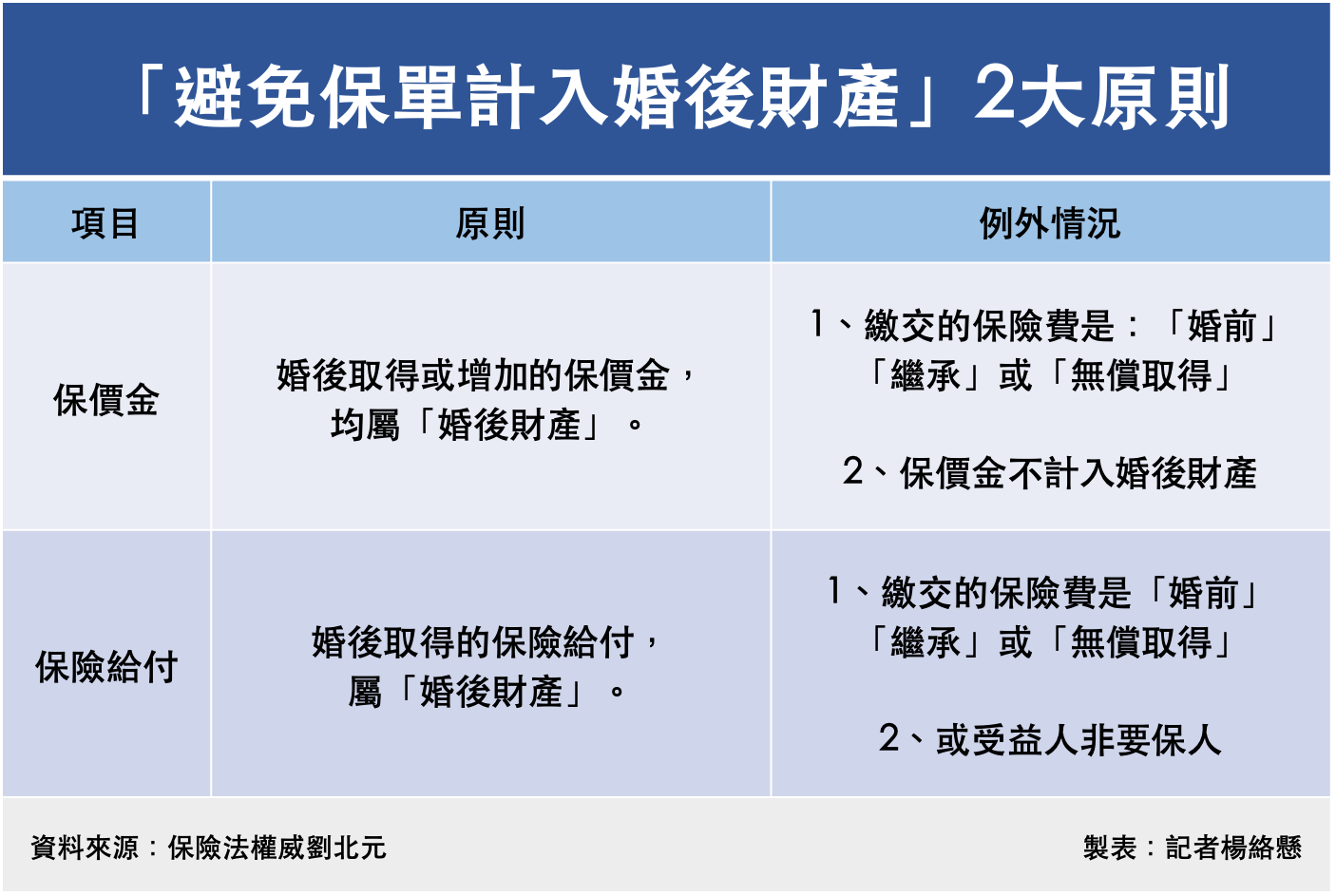

婚前購買的保單及其價值準備金,通常視為婚前財產,不列入分配;但婚後繳交的保費所產生的增值部分,屬於婚後財產,應該分配。

-

婚後購買的保單及其全部保單價值準備金,一般視為婚後財產,離婚時可要求分配。

-

保險金的受益人指定影響保險金給付權利:若受益人仍指定前配偶,離婚後前配偶仍有權利領取保險金;若受益人為「配偶」身份字樣,離婚後因法律關係消滅,前配偶通常無權領取,保險金會視為被保險人遺產由繼承人繼承。

-

離婚時保單處理方式:

- 若離婚時解約,解約金納入要保人婚後財產,與其他財產一併分配。

- 若不解約,欲繼續持有保單者需支付相當於保單價值準備金的現金給另一方,作為財產分配。

-

法律依據:依據《民法》第1030-1條,夫妻婚後財產扣除婚姻存續期間負債後,剩餘財產差額平均分配;保險保單價值準備金屬於婚後財產的一部分,應依此規定分配。

簡言之,離婚後保險金的分配重點在於:

| 保單購買時間 | 保費來源 | 保單價值準備金歸屬 | 分配原則 |

|---|---|---|---|

| 婚前購買 | 婚前保費 | 婚前財產 | 不分配 |

| 婚前購買 | 婚後保費 | 婚後增值部分 | 可分配 |

| 婚後購買 | 婚後保費 | 婚後財產 | 全部分配 |

此外,保險金的受益人指定會影響離婚後保險金的實際給付權利,需特別留意保單上的受益人欄位是否已變更。

以上為離婚後保險金歸屬與分配的主要原則與實務操作依據。