離婚時,保險資產主要涉及「保單價值準備金」的夫妻財產分配問題,以及要保人變更可能產生的贈與稅風險。婚後以夫妻共同財產繳納保費所累積的保單價值準備金,通常被視為夫妻共同財產,離婚時須納入剩餘財產分配;若離婚後才變更保單要保人,則可能被視為贈與,超過免稅額(約220萬至244萬元)部分需課徵贈與稅。

具體要點包括:

-

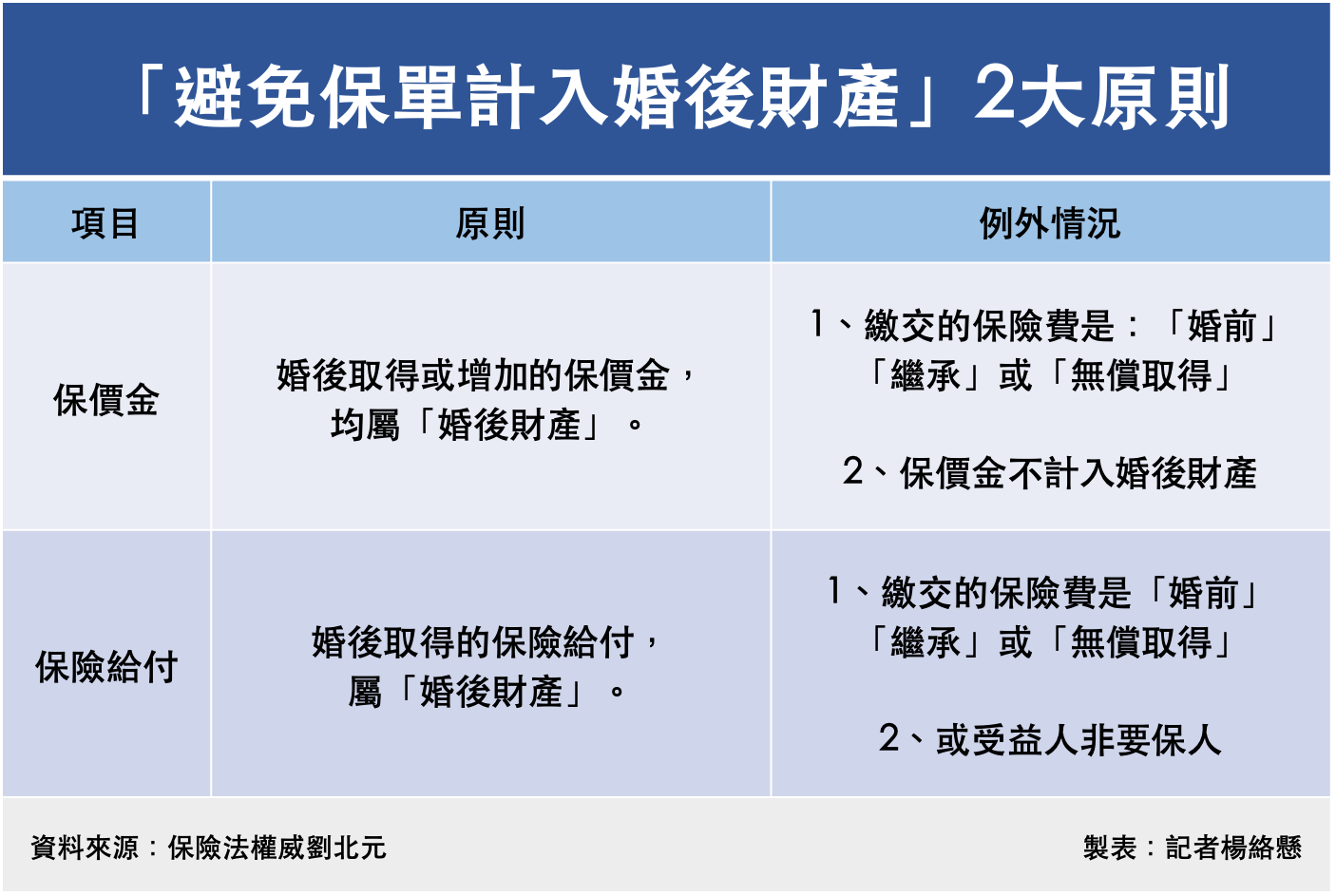

保單價值準備金屬夫妻財產:最高法院認為保單價值準備金是要保人的財產權利,即使尚未解約領取,也應視為夫妻財產,離婚時可要求分配。

-

婚前與婚後保單價值分別:婚前投保的保單,婚前累積的保價金不計入婚後財產,但婚後繳費或保單生息部分則屬婚後財產,應分配。

-

要保人變更的稅務風險:婚姻存續期間夫妻間變更要保人不課贈與稅,但離婚後變更要保人,若超過免稅額,需申報並繳納贈與稅;若在離婚協議書中明確將保單列為給付財產,則可免課贈與稅。

-

保險受益人權利獨立:離婚後保險受益人指定仍有效,與婚姻關係無直接影響,需注意保單控制權避免風險。

-

法律與稅務風險控管建議:離婚前應與專業律師及會計師協商,明確在離婚協議書中約定保單權益分配及要保人變更,避免後續稅務補繳或法律爭議。

所以,離婚時保險資產的法律風險主要在於保單價值準備金的財產認定與分配,稅務風險則在於要保人變更是否構成贈與及其申報義務。妥善規劃與明確協議是降低風險的關鍵。