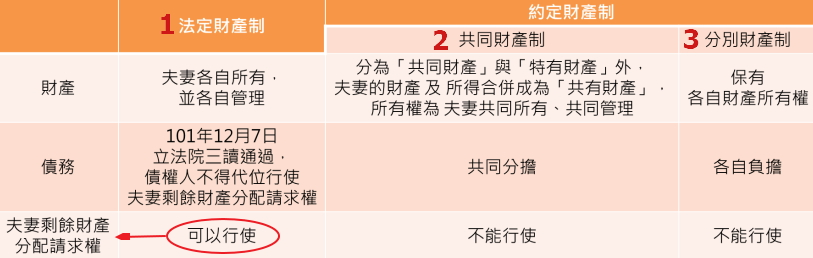

保險金是否屬於夫妻共同財產,主要取決於保險的種類、保單的價值狀況,以及保險契約的成立時間(婚前或婚後)。

具體來說:

-

具有「保單價值準備金」(即現金價值)的保險,如儲蓄險、還本型壽險等,若是在婚後投保或婚後繳交保費累積的部分,通常會被視為夫妻的剩餘財產,離婚時可納入財產分配。這是因為這部分保單價值是要保人的資產,具有可解約提領的現金價值。

-

若保單是在婚前購買,則婚前的保單價值部分一般不列入夫妻共同財產,只有婚後增加的價值才會被計入分配。例如,婚前保單價值50萬,婚後增值到100萬,離婚時只分配增值的50萬。

-

純粹的死亡保險金(即被保險人死亡後由受益人取得的保險金)通常不屬於夫妻共同財產,因為這是受益人的固有權利,不會因離婚而改變。但若保險金尚未給付,保單本身的現金價值仍可能被視為財產。

-

離婚時若不解約保單,持有保單的一方需提供相當於保單價值準備金的現金給另一方,作為財產分配的補償。若解約,解約金則直接納入財產分配。

-

法院在實務上會依據保險公司的保單價值準備金明細,計算雙方財產差額,並依民法相關規定進行分配。

總結:

| 保險類型/狀況 | 是否屬夫妻共同財產(可分配) | 備註 |

|---|---|---|

| 婚後投保且有保單價值準備金 | 是 | 依剩餘財產分配原則計算分配 |

| 婚前投保部分 | 否(婚前部分不分配) | 只有婚後增值部分可分配 |

| 純死亡保險金 | 否 | 死亡保險金屬受益人固有權利,不分配 |

| 離婚時解約保單 | 解約金納入財產分配 | 解約金視為現金財產 |

| 離婚時不解約保單 | 持有方須支付相當保單價值準備金現金給另一方 | 保單繼續持有,現金補償分配 |

因此,保險金是否屬於夫妻共同財產,需看保單的現金價值是否存在、保單購買時間及保險金的性質,婚後累積的保單價值準備金通常會被視為夫妻共同財產,離婚時可分配;純死亡保險金則不屬於夫妻共同財產。