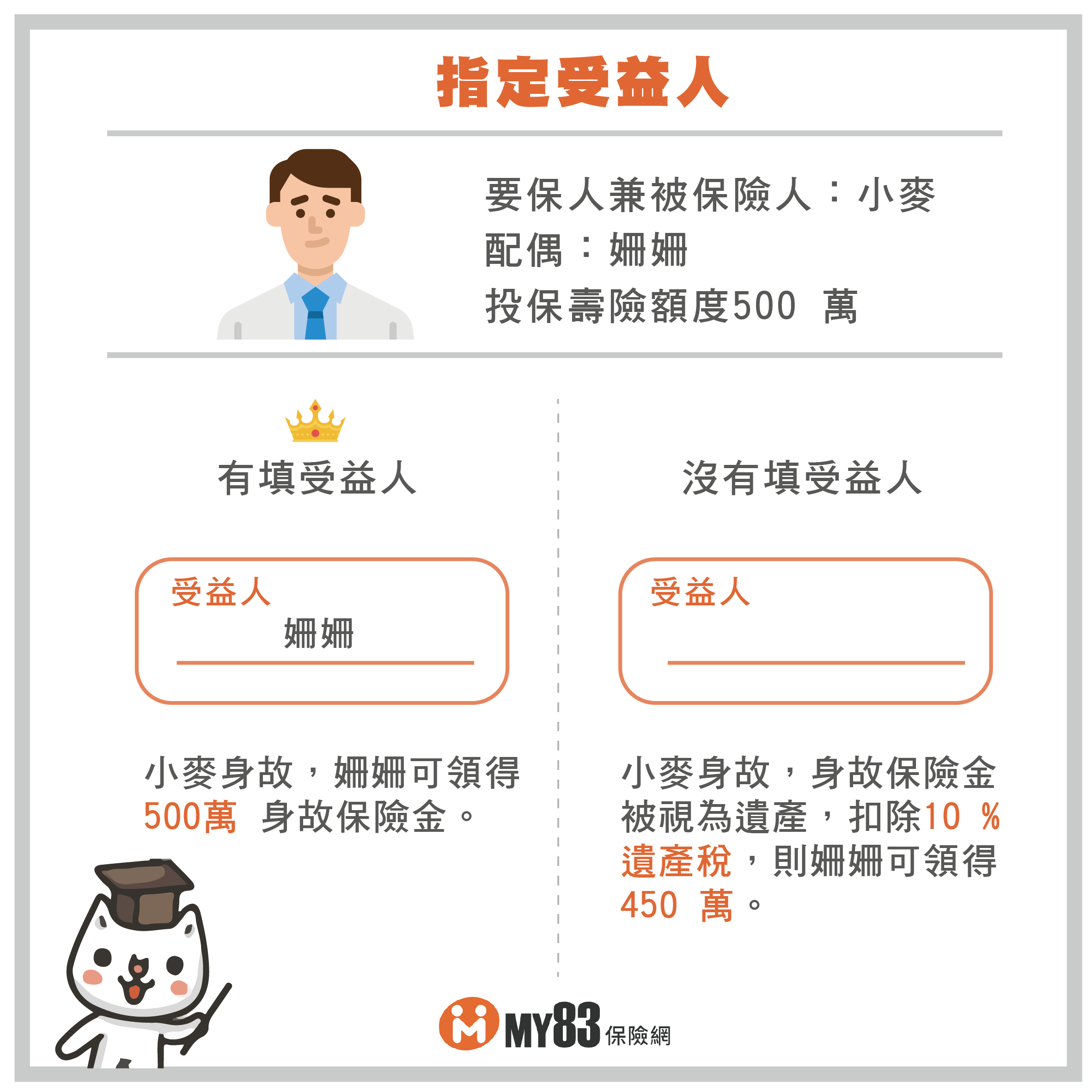

保險金與遺產繼承權的關聯主要取決於保險契約中是否有指定受益人。若保險契約明確指定受益人,保險金屬於受益人的固有權利,不屬於被保險人遺產,繼承人拋棄繼承也不影響受益人領取保險金的權利;反之,若未指定受益人,保險金則成為被保險人的遺產,需依遺產繼承規定分配,拋棄繼承會影響保險金的請求權。

離婚後,保險契約的影響主要體現在以下幾點:

-

保單價值準備金屬於要保人財產,離婚時會被列入夫妻剩餘財產分配,尤其是婚後購買或增加的保單部分,除非有特別約定或保費由婚前財產或繼承財產支付。

-

保險受益人若未變更,離婚後保險金的理賠權利仍依原契約受益人為準,但實務上建議離婚後應及時變更受益人,以避免保險金落入前配偶手中。

-

離婚不會自動改變保險契約中受益人的權利,除非契約另有規定或雙方另行約定,受益人仍可依約定領取保險金。

-

若受益人指定為法定繼承人,離婚後仍可能因法定繼承人身份而影響保險金分配,但若雙方已離婚,前配偶通常不再是法定繼承人,需注意受益人指定的法律效果。

所以,保險金是否屬於遺產及其繼承權,關鍵在於是否有指定受益人;離婚後,保單價值準備金屬於要保人財產,需在財產分配中處理,且離婚後應主動變更受益人以保障權益,避免保險金因受益人未變更而產生爭議。