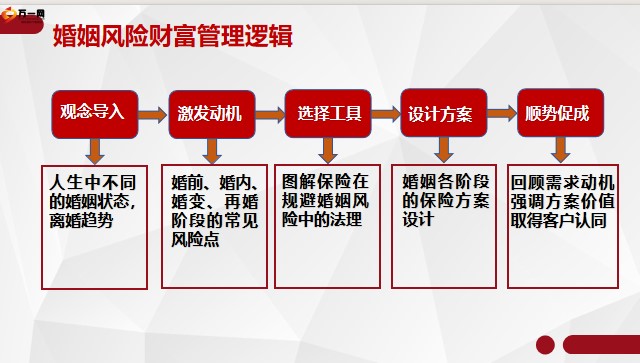

透過保險分擔婚姻中的風險,主要是利用保險產品來保障夫妻雙方在面對意外、疾病、死亡或財務變動時的經濟安全,並且在婚姻關係中將保險視為一種財產,合理分配風險與利益。

具體做法包括:

- 購買壽險或意外險:保障夫妻一方若發生意外或身故,另一方能獲得保險金,減輕經濟負擔,保障家庭生活品質。

- 設定保險受益人:夫妻可以互為保險受益人,確保保險金直接給付給對方,避免因法律程序拖延或爭議。

- 將保險視為夫妻財產:婚後購買的保險,其「保單價值準備金」(即現金價值)屬於婚後財產,離婚時可依財產分配原則進行分配,保障雙方權益。

- 利用保險分散財務風險:例如儲蓄型保險或投資型保險,除了保障功能外,也能累積資產,作為婚姻期間的共同財產,降低因突發狀況導致財務困難的風險。

所以,透過合理規劃保險,不僅能在婚姻中分擔意外與健康風險,也能在財產分配上提供保障,避免因突發事件造成家庭經濟崩潰或離婚時財產爭議。保險的現金價值在法律上被視為有價證券,屬於可分配的婚後財產,這點在離婚財產分配中尤為重要。