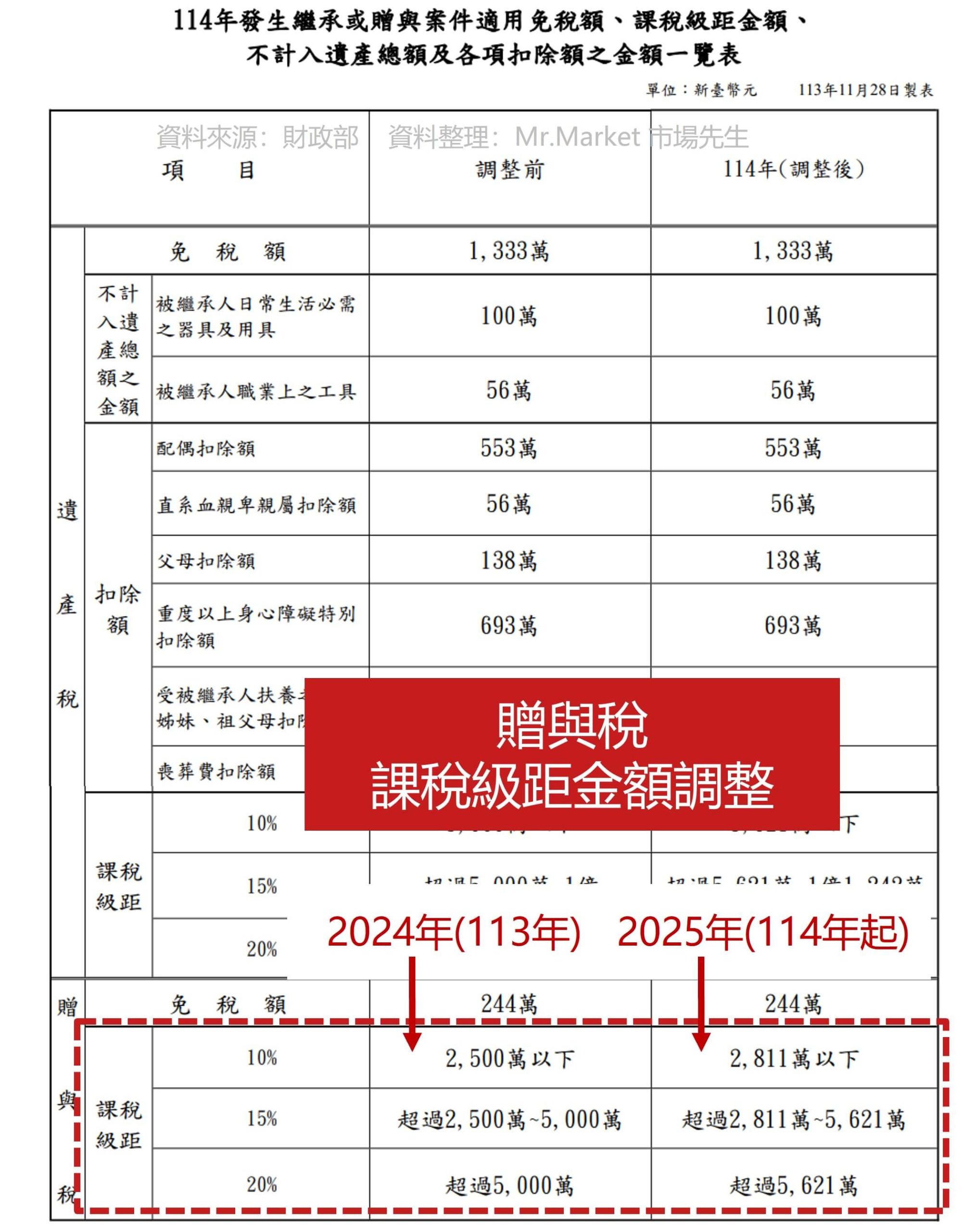

台灣贈與稅每人每年免稅額為244萬元,以「贈與人」為計算基礎,按曆年制(每年1月1日至12月31日)計算,不論贈與多少受贈人,該贈與人當年度累計贈與總額未超過244萬元即可免稅。

計算方式

贈與稅計算分兩步,公式如下:

- 課稅贈與淨額 = 同一年內贈與總額 - 免稅額244萬元 - 各項扣除額(如婚嫁等特別扣除)。

- 應納贈與稅額 = 課稅贈與淨額 × 適用稅率 - 累進差額(依級距稅率10%起)。

範例:甲君2026年1月贈子女200萬元、2月再贈244萬元,總額444萬元。課稅贈與淨額 = 444萬元 - 244萬元 = 200萬元,稅額 = 200萬元 × 10% = 20萬元,須於超額贈與次日起30日內申報。

應用原則與常見誤區

- 以贈與人計:父母各自有244萬元額度,一年合計可免稅贈子女488萬元,但若單一父母贈多子女,總額超244萬元即課稅(如父贈子244萬、女244萬,總488萬超額)。

- 分年贈與節稅:大額(如1000萬元)可分5年每年244萬元內贈與,完全免稅。

- 婚嫁加碼:子女結婚登記前後6個月內,父母每人可額外贈與(跨年計算不併同年)。

- 申報時機:年度內多次贈與超額,於最後一次超額次日起30日內合併申報。

若超過免稅額未申報,可能補稅並罰鍰,建議保留贈與證明文件。

![[新聞] 5月出生數8433人再探新低 全國人口總數負成長連17個月](https://d1ig8jhxcd4h04.cloudfront.net/posts/1vqmg7/images/qlr46g.jpg)