贈與房產給小孩時,主要的稅務評估重點包括贈與稅的計算、房地合一稅的潛在影響,以及相關稅費(如土地增值稅、契稅等)。常見問題多圍繞於如何計算贈與財產價值、贈與稅率適用、未來出售房屋時的稅務負擔,以及節稅規劃。

主要稅務評估重點

-

贈與財產價值計算

贈與房產的價值以贈與當時的「房屋評定標準價格」及「土地公告現值」為基準,而非實際市價。此價值用於計算贈與稅的課稅基礎。 -

贈與稅計算方式與稅率

- 計算公式:

贈與總額 - 免稅額(2025年為220萬元) - 扣除額 = 課稅贈與淨額

課稅贈與淨額 × 稅率 - 累進差額 = 應納贈與稅額 - 2025年贈與稅稅率級距:

贈與淨額 稅率 2,811萬元以下 10% 2,811萬至5,621萬元 15% 5,621萬元以上 20%

- 計算公式:

-

房地合一稅的影響

贈與本身不屬於房地合一稅申報範圍,但受贈人未來出售該房屋時,會以贈與當時的市價作為取得成本計算房地合一稅。若持有未滿2年或非自住房屋,稅率最高可達45%;符合自住條件且持有期間較長者,則可適用較低優惠稅率。 -

其他相關稅費

- 土地增值稅:依土地漲價總額課徵,稅率20%至40%不等。

- 契稅:以房屋評定標準價格計算,稅率約6%。

- 過戶及公證費用等也需考慮。

常見問題

-

贈與稅與房地合一稅如何區分?

贈與稅在贈與時課徵,房地合一稅則在受贈人出售房屋時依出售所得課稅。 -

贈與房產後,子女出售會不會被課高稅?

是的,因取得成本以贈與時市價計算,若持有未滿2年出售,稅率最高可達45%。 -

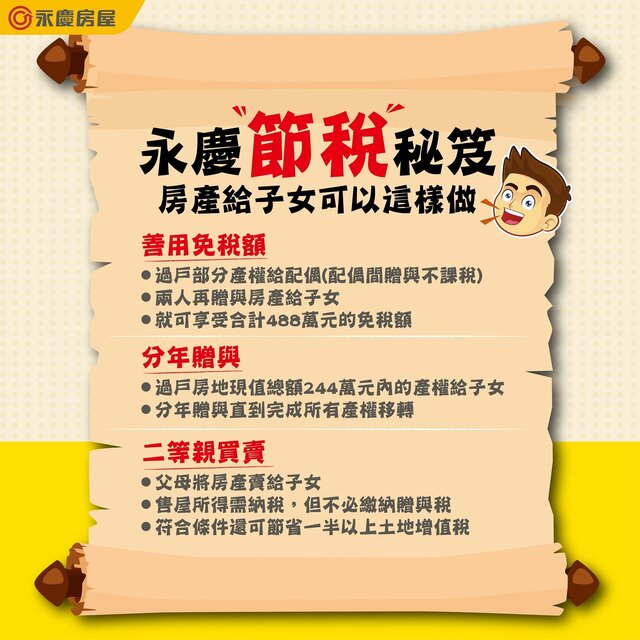

如何節稅?

可考慮分年贈與降低單年課稅淨額,或符合自住條件以享優惠稅率。另外,贈與現金讓子女自行購買房產,稅率與計算方式不同,需評估自身狀況選擇。 -

父母用自己名義買房,登記在子女名下,是否算贈與?

是,視同贈與,需繳納贈與稅。

總結

贈與房產給小孩涉及贈與稅、房地合一稅、土地增值稅及契稅等多項稅務,重點在於贈與時以公告現值計算贈與稅,未來出售時以贈與時市價作為成本計算房地合一稅。持有期間、自住狀況及分年贈與等因素均影響稅負,建議事前詳細規劃並諮詢專業稅務顧問。