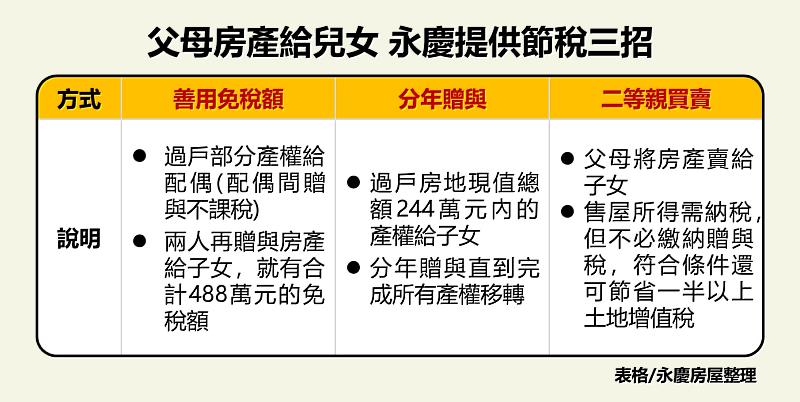

父母每年贈與子女現金的直接轉帳技巧,主要善用每人每年244萬免稅額,父母雙方合計可達488萬免稅,且可跨年度操作以累積更多免稅空間。

核心技巧:善用免稅額直接轉帳

- 父母雙方分開轉帳:父親帳戶轉244萬、母親帳戶轉244萬給子女,總計488萬免稅。轉帳可一次或多次,國稅局以年度總額計算,不論次數。

- 夫妻間無稅轉移:若一戶頭資金不足,先由母親轉244萬給父親(夫妻贈與完全免稅),再由父親轉給子女,仍視為免稅。

- 跨年度操作:年底用父母額度488萬,明年初再用一次,合計976萬;若跨兩年更可達1176萬。

- 擴大親屬額度:納入親家公親家母,每人244萬,合計2352萬免稅,可用於買房、裝修或購車。

注意稅務風險與申報

- 轉回資金:贈與後在查獲前轉回,可不認定為贈與,但可能被視為分散所得補稅並罰款。

- 證明非贈與:若需轉回,建議簽借款契約並有還款計劃,否則視為贈與課稅。

- 申報文件(若超免稅額):贈與稅申報需贈與稅申報書、戶籍資料影本、贈與契約書、存摺影本等,由贈與人向戶籍地稅局申報。

- 投資帳戶轉帳:直接匯入子女證券帳戶即完成贈與,所有權移轉後屬子女財產,需注意稅務追溯。

這些技巧基於台灣贈與稅法,每年免稅額以244萬為準(2026年適用),建議諮詢稅務專業人士確認最新規定與個人情況。