贈與稅節稅技巧:每年免稅額與分年贈與策略

每年贈與稅免稅額

- 2025年贈與稅免稅額為每人每年244萬元,此額度以「贈與人」為計算基準,不論贈與給幾位受贈人,只要在同一年度內累計贈與總額不超過244萬元,即可免徵贈與稅。

- 免稅額計算期間為每年1月1日至12月31日,採「歷年制」。

分年贈與策略

- 若贈與金額超過244萬元,可考慮「分年贈與」,將贈與金額分散於不同年度,使每年贈與金額均不超過免稅額,即可完全免稅。

- 例如:欲贈與1,000萬元,若一次贈與需繳納贈與稅;但若分5年贈與,每年贈與200萬元,則5年內可完全免稅。

節稅實例

- 一次贈與1,000萬元:應納贈與稅為(1,000萬元 - 244萬元)× 10% = 75.6萬元。

- 分5年贈與1,000萬元:每年贈與200萬元,5年內均不超過244萬元,可完全免稅。

其他節稅建議

- 善用「婚嫁贈與」等特殊扣除額,可進一步提高免稅額度。

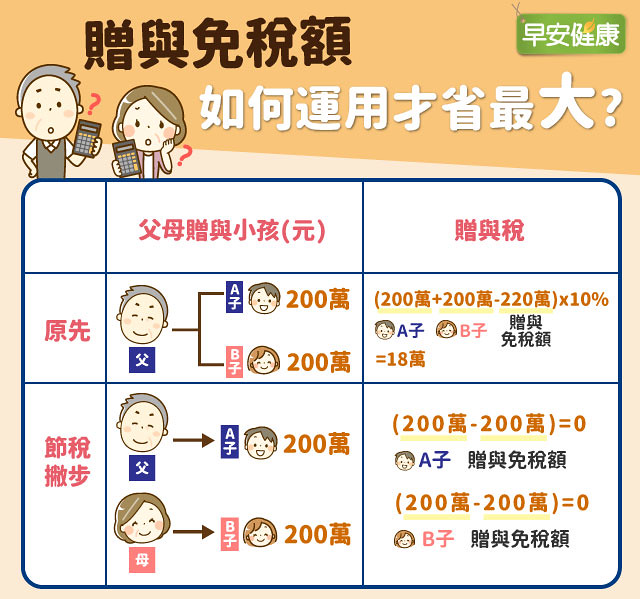

- 跨年度規劃贈與,搭配不同贈與人(如父母雙方),可最大化免稅額度。

注意事項

- 贈與稅免稅額與課稅級距每年可能因消費者物價指數(CPI)調整,建議留意財政部最新公告。

- 若需辦理產權移轉登記,即使贈與金額在免稅額內,仍需申報贈與稅免稅證明書。

透過合理規劃每年贈與金額與分年贈與策略,可有效節省贈與稅負,合法傳承財富。