房地合一新制下贈與房產給子女的稅務影響

房地合一稅2.0新制於2025年7月1日施行,對於贈與房產給子女的稅務處理產生了重要影響。以下為相關稅務考量:

贈與稅與房地合一稅的區分

贈與房產給子女涉及兩個不同的稅制:贈與稅和房地合一稅。贈與稅是在房產所有權移轉時課徵,而房地合一稅則是在房產日後出售時才會產生。這兩項稅負需要分別計算和申報。

房地合一稅的持有期間計算

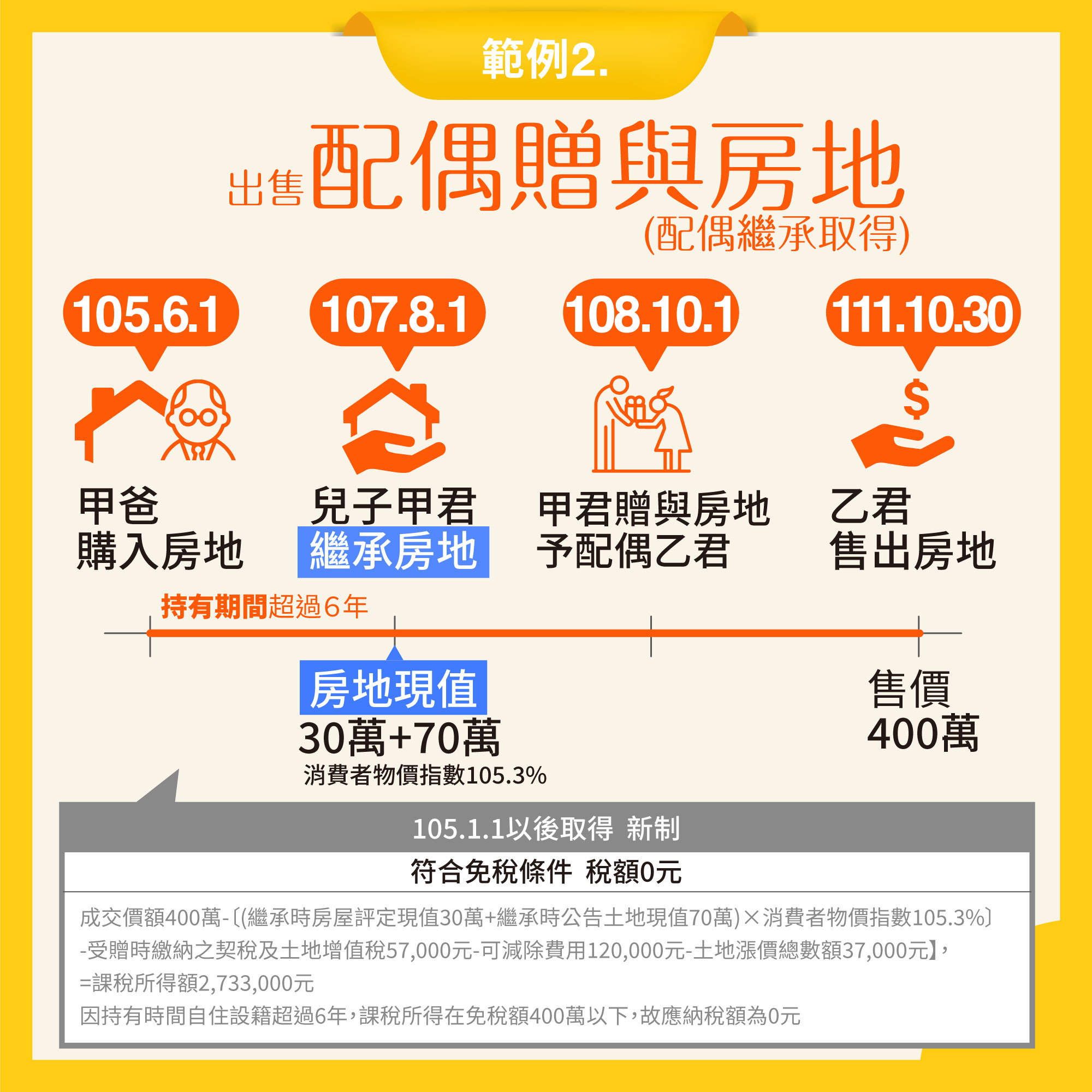

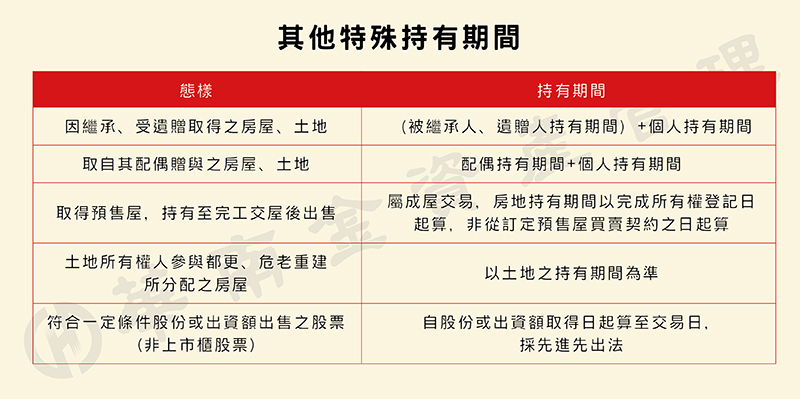

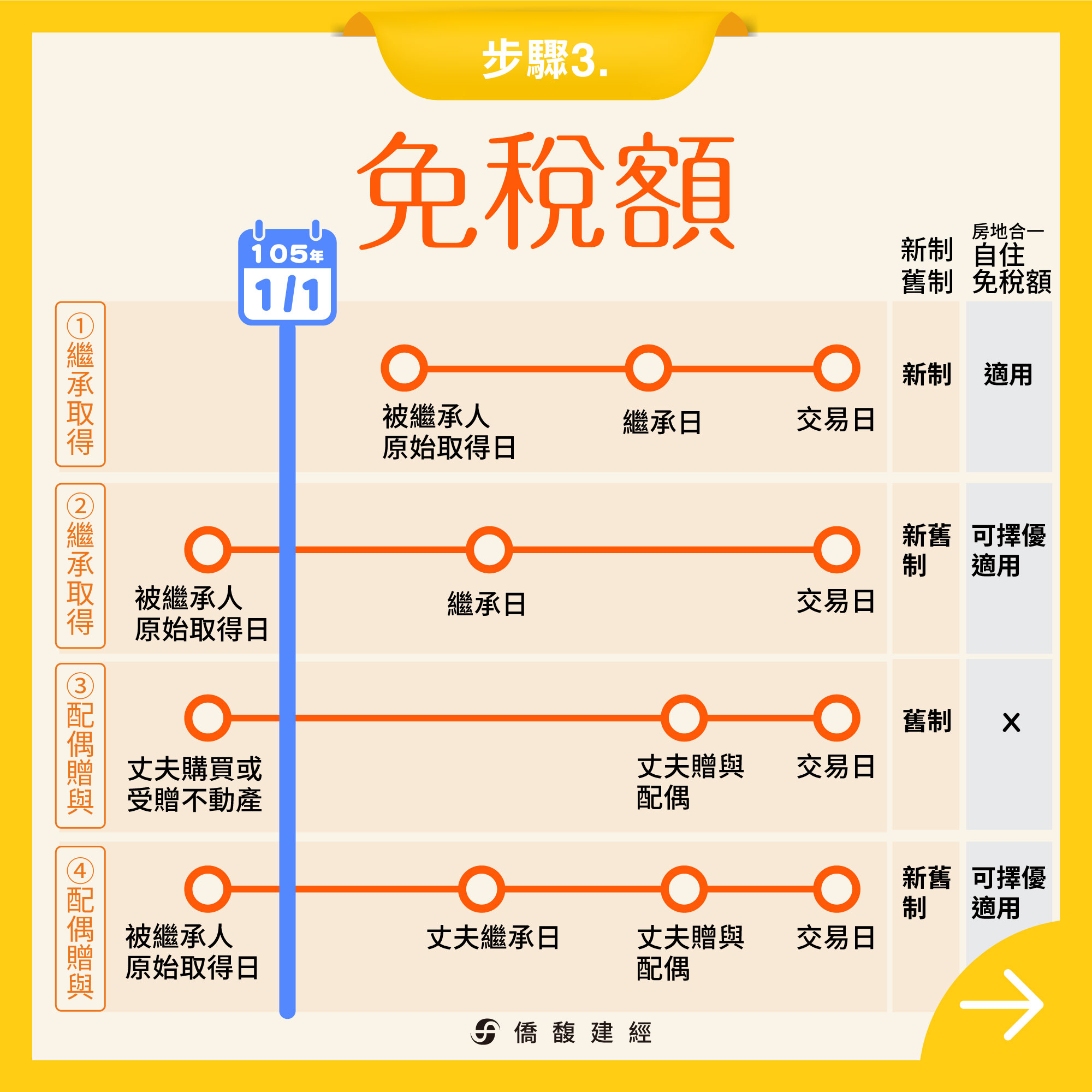

在新制下,持有期間的計算對稅負影響重大。當子女受贈房產後,其持有期間是從原始取得時間開始計算,而非從受贈時間起算。這意味著如果父母早年購買房產,後來贈與給子女,子女日後出售時可能享受較低的稅率。

具體稅率如下:

| 持有期間 | 稅率 |

|---|---|

| 2年內 | 45% |

| 超過2年至5年內 | 35% |

| 超過5年至10年內 | 20% |

| 超過10年 | 15% |

自用住宅的優惠條件

若贈與的房產符合自用住宅條件,子女可享受400萬元的免稅額。自用住宅需滿足以下條件:

- 個人或其配偶、未成年子女辦竣戶籍登記、持有並居住於該房屋連續滿六年

- 交易前六年內,無出租、供營業或執行業務使用

- 個人與其配偶及未成年子女在該地址辦竣戶籍登記

課稅所得計算

房地合一稅的應納稅額計算公式為:

應納稅額 = 課稅所得(稅基)× 適用稅率

課稅所得計算為:

課稅所得 = 房地交易所得 - 原始取得成本 - 必要費用 - 前3年內交易損失 - 土地漲價總數額

其中土地漲價總數額有減除上限的限制,以防止過度利用土增稅與所得稅稅率差異來避稅。

特殊情形的優惠稅率

若贈與房產後,子女因非自願因素(如調職、債務清償或法院強制執行)而出售房地,可適用20%的優惠稅率。此外,參與都市更新或危老重建後首次出售的房地,也可享受20%的優惠稅率。

申報與罰則

子女出售受贈房產時,必須依規定期限申報房地合一稅。若未依規定期限申報,將被處以新台幣3,000至3萬元罰鍰;若有短漏報所得,稅捐機關可再裁處短漏稅額3倍以下的罰鍰。

總體而言,贈與房產給子女時應考量未來出售時的稅負,特別是持有期間長短、是否符合自用住宅條件,以及是否存在非自願出售情形等因素,以便進行妥善的稅務規劃。