有小孩家庭2025年5月報稅指南(申報113年度所得)

有小孩家庭報稅時,可善用免稅額、扶養親屬扣除、幼兒學前特別扣除額及醫藥生育費等項目節稅,申報時間為5月1日至5月31日,所得資料4月28日起可下載。

報稅時程與準備

- 所得資料下載:4月28日8:00起,從財政部稅務入口網(https://tax.nat.gov.tw/alltax.html?id=1)下載。

- 申報期間:5月1日至5月31日,使用綜所稅軟體申報。

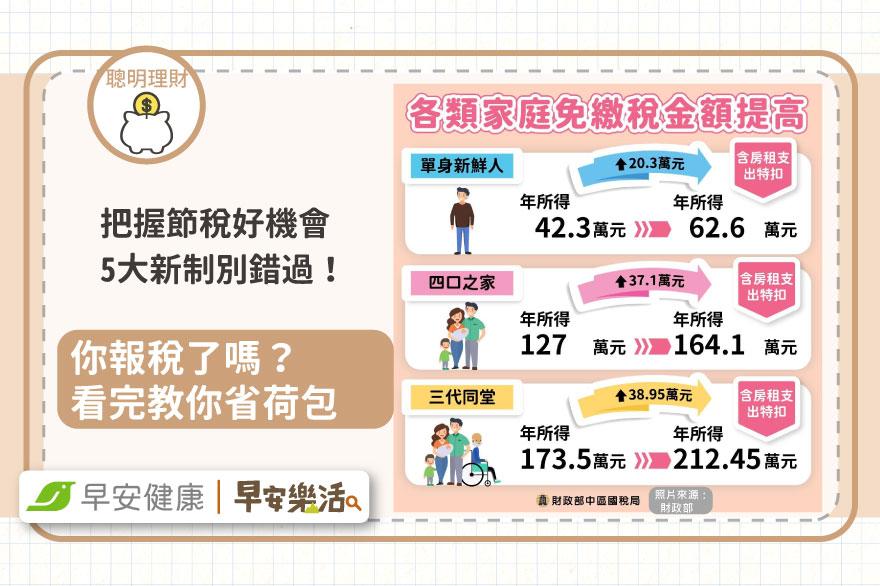

- 免繳稅門檻:雙薪無小孩家庭年薪合計89.2萬元以下;育有2名6歲以下幼兒雙薪家庭,年薪合計146.1萬元以下免稅,但仍需申報退稅。

扶養親屬條件(重點適用子女)

扶養親屬所得須併入總額計算,且親屬年所得低於免稅額及扣除額才划算。

- 子女:

年齡條件 列報資格 未滿18歲 可直接列報 滿18歲 須在校就學、身心障礙或無謀生能力 - 注意:112年起滿18歲即成年,113年度所得申報時確認子女是否符合;若子女薪資超過32.4萬元,可考慮分戶申報節稅(小孩單獨申報享標準扣除額12.4萬元,父母避免高稅率)。

- 新生兒:出生年度即可全額免稅額,不按比例計算;6歲前加扣幼兒學前特別扣除額。

關鍵扣除額(113年度適用,2025年5月報稅)

以113年度為例,免稅額及扣除額上調(112年度生活費・伙食費已調高)。

- 免稅額:每人9.7萬元(113年度調高)。

- 幼兒學前特別扣除額(6歲以下子女,自113年1月1日起):第一胎每年15萬元,第二胎以上每年22.5萬元。

- 醫藥及生育費:實際支出全額扣除(無上限),稅率越高節省越多;需附公立・特約醫院收據正本或掛號證影本。

- 其他:標準扣除額12.4萬元(單薪)、24.8萬元(夫妻合併);教育學費2.5萬元等。

節稅Tips

- 扶養人口越多減稅越明顯,一家三・四口即可適用。

- 計算稅額時,先扣免稅額・扣除額後適用累進稅率;用國稅局圖表或軟體試算。

- 若親屬所得高,評估分戶申報(如大學生打工所得超32.4萬元)。

詳細以國稅局公告為準,建議使用官方軟體模擬申報確認。