贈與稅申報流程與注意事項:避免漏報罰則

申報流程

-

確認申報義務

當年度贈與他人財產總值超過免稅額(2025年為244萬元)時,應於贈與行為發生後30日內向戶籍所在地主管稽徵機關申報贈與稅。 -

準備申報文件

- 贈與稅申報書(可於財政部官網下載)

- 贈與人與受贈人之身分證明文件影本(如身分證、戶口名簿、護照或居留證)

- 贈與、信託或買賣契約書影本

- 現金贈與需附受贈人存摺或定存單影本、贈與人存摺影本及資金來源證明

- 委任他人代辦者,需附委任書及受任人身份證明文件

- 若為不動產贈與,需附相關登記文件

- 若為國稅局通知函申報案件,需附通知函影本

-

前往稽徵機關申報

携帶上述文件及贈與人(或受任人)私章,至戶籍所在地國稅局辦理申報。 -

領取證明文件

完成申報後,可領取贈與稅繳納通知書或免稅/繳清證明書。

注意事項

- 申報時限:贈與行為發生後30日內申報,若因特殊事由無法如期申報,可申請延期,最長以3個月為限。

- 年度累計:贈與稅為年度累計計算,多次贈與需合併計算總額。

- 文件齊全:務必備齊所有必要文件,避免因資料不全遭退件或補件。

- 正確填寫:申報書內容應詳實填寫,避免錯誤導致後續稽查。

漏報罰則

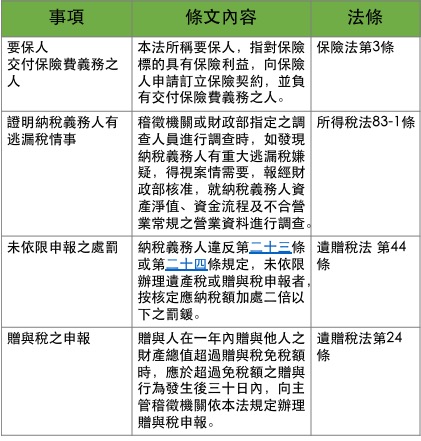

- 未依規定申報贈與稅者,依《遺產及贈與稅法》第44條規定,將處以應納稅額1倍以下之罰鍰。

- 若經稽徵機關查獲漏報,除補徵稅款外,另依規定處以罰鍰。

- 若有故意隱匿或虛偽申報情事,可能涉及刑責。

建議

- 若有複雜贈與情形(如不動產、多次贈與、跨年度贈與等),建議諮詢專業會計師或稅務顧問,確保申報正確無誤。

- 妥善保存所有贈與相關文件,以備日後查核。

如需進一步了解或下載申報書表,可至財政部稅務入口網查詢。