買房贈與避免國稅局追稅的3招

父母贈與子女買房資金時,需注意贈與稅免稅額244萬元/年及金流證明,以免被視為贈與而追稅。 以下3招合法節稅策略,基於台灣遺產及贈與稅法,幫助規避常見稅務風險。

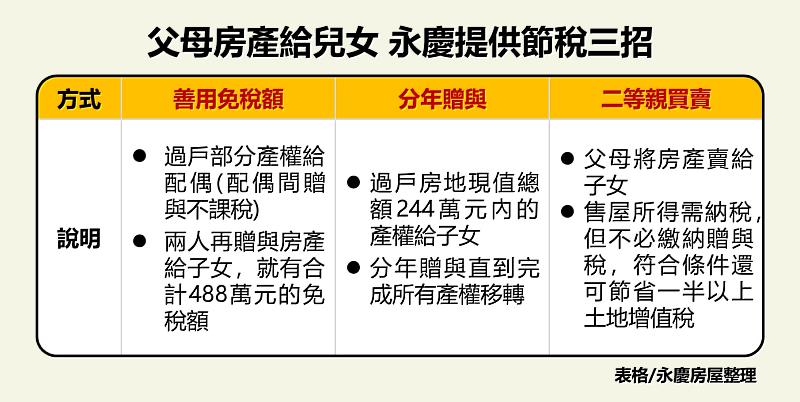

招1:夫妻間轉贈,善用雙倍免稅額(488萬元內免稅)

- 父母直接贈與超過244萬元易課稅10%贈與稅(如150萬元超支56萬元需繳5.6萬元)。

- 作法:父親先贈母親150萬元(夫妻間贈與免稅、不計總額),母親再贈子女。總計488萬元內免申報、免稅,花30元公證借據即可。

- 適用預售屋自備款,高房價下父母幫子女置產首選。

招2:簽完整借據,證明真實借貸免贈與稅

- 國稅局重點查借貸真實性:無借據或金流不明,視為贈與(如700萬元頭期款可能追45萬元稅)。

- 3步驟:

- 簽借據:載明金額、年利率2-3%(符合銀行行情)、還款計畫、違約條款、房屋抵押擔保。

- 金流明確:轉帳記錄對應借據。

- 實際還款:定期繳息,避免0%利率全額視贈與。

- 建議公證借據,金額大時諮詢會計師。

招3:分年多次贈與,累計免稅並降遺產稅

- 每年244萬元免稅額,可分年贈(如1000萬元分4年免稅),降低稅率並減父母遺產總額。

- 額外加碼:子女婚嫁時父母贈100萬元內不計總額。

- 注意:二親等買賣若資金不明(如預售屋換約),易視同贈與課稅;避免假金流或人頭戶,直球繳稅較安全。

風險提醒:預售屋換約、免債務或不動產直贈,可能被國稅局認定特種贈與,建議規劃前查公告現值並記錄金流。 若涉房地合一稅,贈與現金讓子女自購屋可避45%稅負。 實際操作依最新稅法,建議諮詢地政士或律師。