分年贈與策略概述

分年贈與策略是指贈與人利用每年244萬元贈與稅免稅額,跨年度多次贈與資產給受贈人(如子女),累計移轉財富而不觸發贈與稅,同時降低未來遺產總額以節省遺產稅。

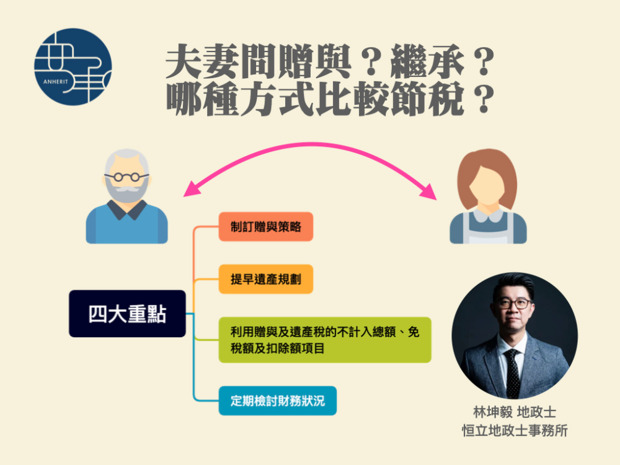

核心規定與免稅額

- 每年免稅額:每位贈與人每年(1月1日至12月31日)贈與總額未超過244萬元,免徵贈與稅。此額度不跨年累計,未用完部分隔年重新計算。

- 父母雙方贈與:父母各自享有244萬元,一年合計可達488萬元免稅。

- 夫妻間贈與:完全免稅,不受244萬元限制。

- 2026年維持現狀:免稅額仍為244萬元,稅率級距調整為2,811萬元以下10%、2,811萬至5,621萬元15%、超過5,621萬元20%。

實施步驟

- 評估資產:選擇房地公告現值較低時或跨年度(如113年12月贈一次、114年1月贈一次)執行。

- 分年執行:每年控制在244萬元內,例如父母各贈244萬元給同一子女,一年488萬元免稅。

- 申報注意:超過免稅額部分按級距課稅,受贈人無額度上限,但贈與人需申報。

- 婚嫁加碼:結合婚嫁贈與(每人最高100萬元免稅),跨年度父母雙方可達2,352萬元免稅。

節稅優勢與範例

- 優點:免稅內零稅負,持續贈與可使遺產總額降至免稅門檻(約2,136萬元,含免稅額1,333萬元、配偶扣除額等),避免遺產稅。

- 超額贈與補充:若每年贈400萬元,超過156萬元部分稅率10%,稅額15.6萬元;31年累計贈1.24億元,稅負遠低於遺產稅20%稅率。

- 範例:父母跨兩年各贈244萬元給子女結婚,加上婚嫁100萬元×父母雙方×兩年,共2,352萬元全免稅。

| 贈與淨額(2026年) | 稅率 | 累進差額 |

|---|---|---|

| 2,811萬元以下 | 10% | 0 |

| 2,811萬~5,621萬元 | 15% | 1,405,500元 |

| 超過5,621萬元 | 20% | 4,216,000元 |

注意:策略適用於不動產、現金等,建議諮詢專業人士確認最新規定與個人情況。