實支實付醫療險的理賠,核心就是「有住院/手術,且確實有自付醫療支出」,在保單約定限額內,按實際花費「實報實銷」給付,但會受到新制「正本理賠」與「損害填補原則」限制。

一、實支實付醫療險是什麼?

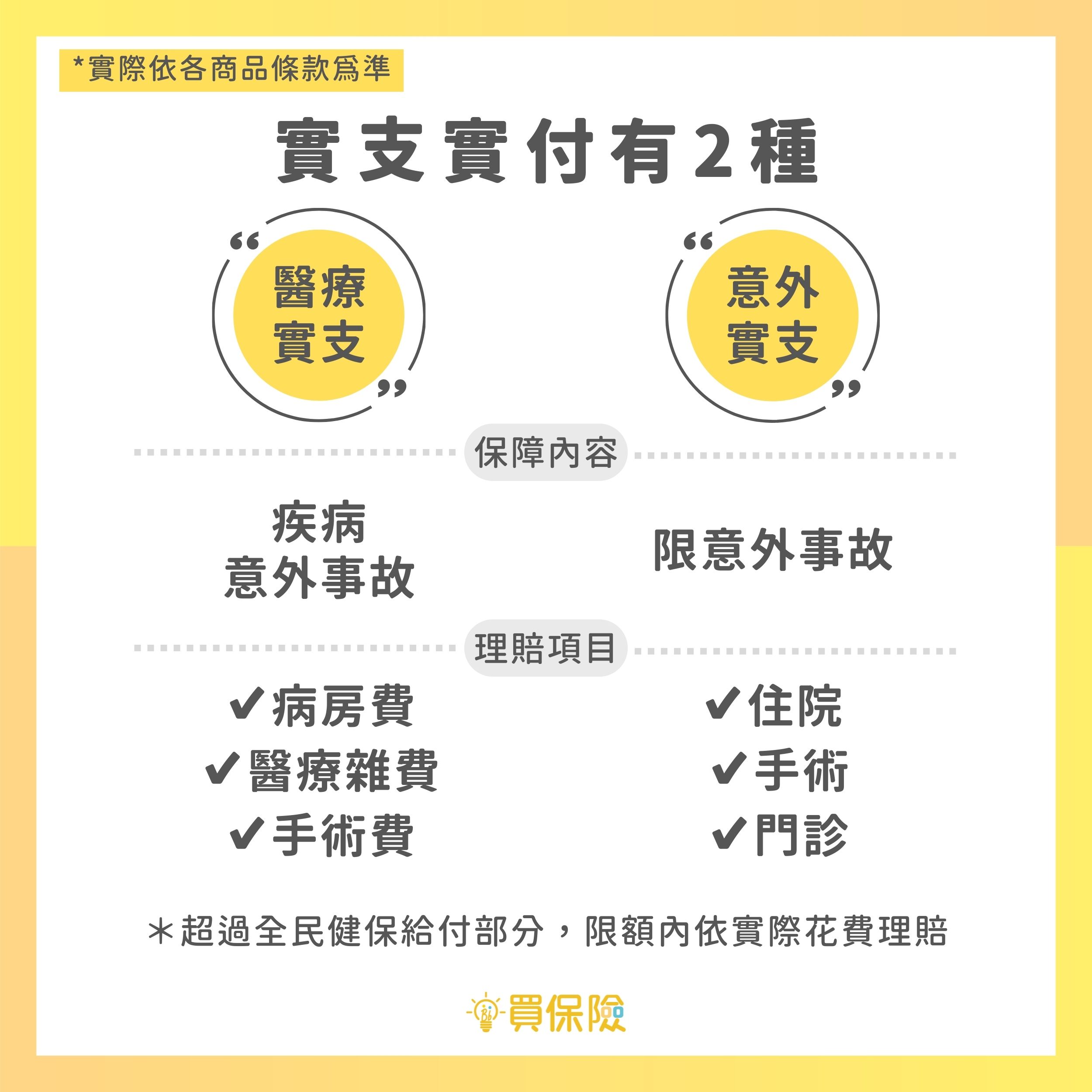

- 依「花多少、賠多少」為原則,在保額限度內補償被保險人實際負擔的醫療費用,不像定額給付型(如日額住院金)是給一筆固定金額。

- 主要補健保未給付或部分給付的:差額病房費、雜費、自費藥材與耗材、手術費等。

二、理賠啟動條件(一定要先符合)

多數醫療實支實付保單,需要符合下列情況之一才會啟動理賠機制(以條款約定為準):

- 住院治療(因疾病或意外)

- 手術

- 住院手術,或

- 有約定時:符合條款定義的「門診手術」(未住院但在醫院或日間手術中心完成的手術)。

所以:

- 只有一般門診看診、拿藥、感冒打針,沒有住院也沒有條款認定的門診手術,通常無法理賠。

- 「門診手術能不能賠、每年賠幾次」須看商品設計,有些商品有次數上限或根本不賠門診手術。

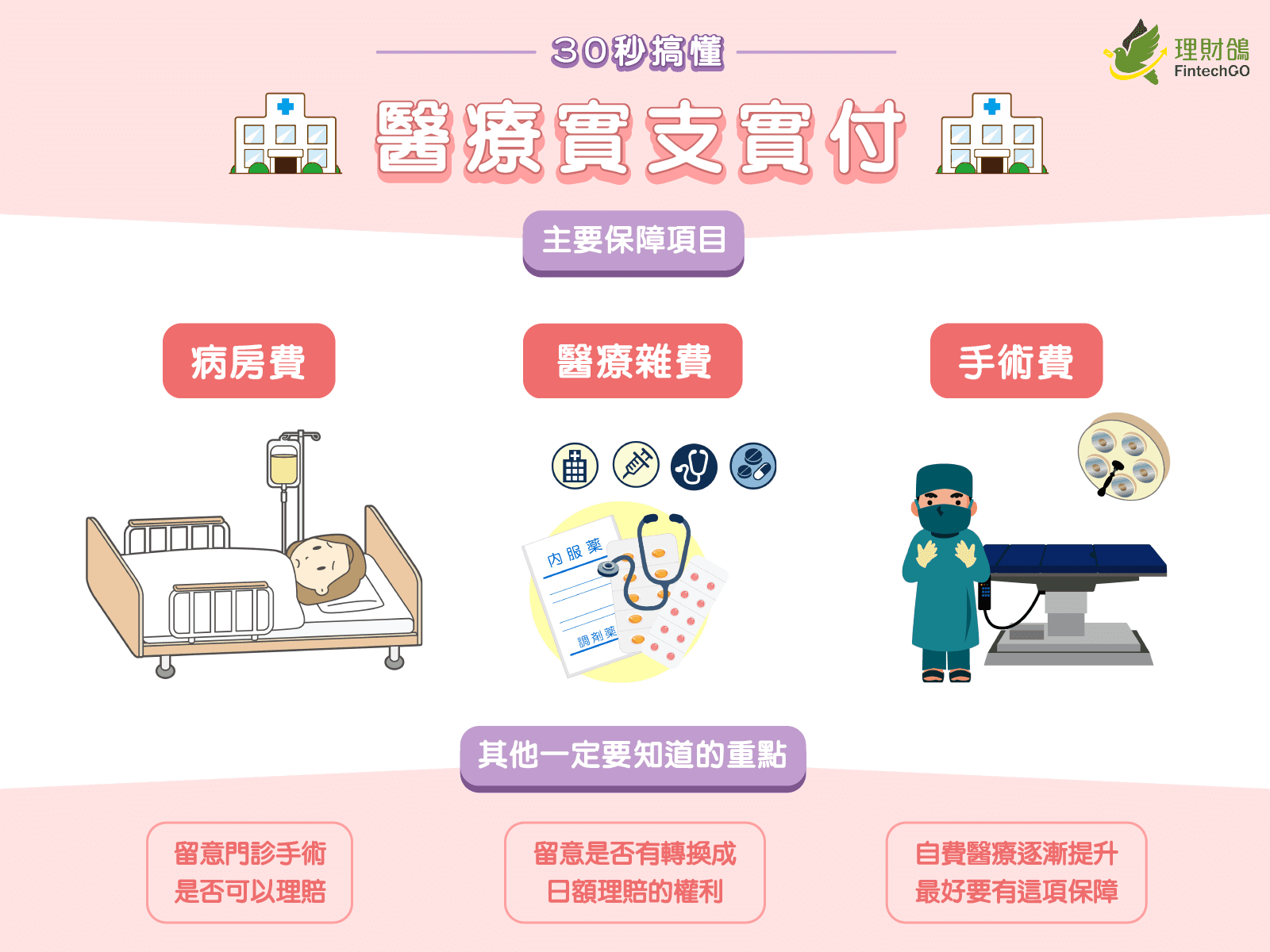

三、理賠的主要範圍與項目

大原則:因疾病或意外,符合住院/手術條件下產生的自費醫療費用,在保單約定範圍與金額限額內理賠。

常見分為幾大類:

-

住院病房費

- 健保病房升等的差額(如健保房升單人/雙人病房)

- 膳食費(多為非管灌飲食)

- 一般護理費(特別護士通常不理賠)

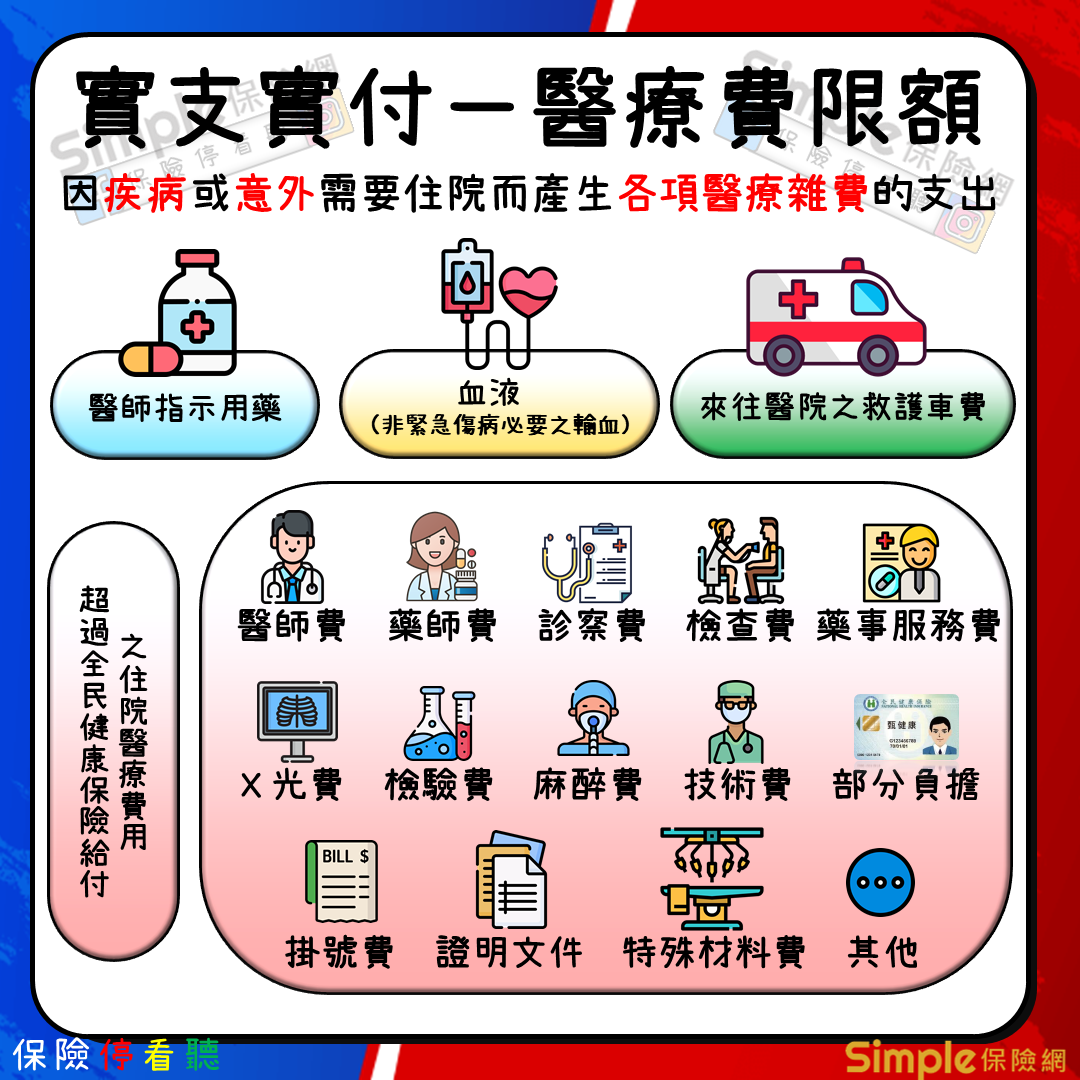

-

住院雜費/自費醫材與檢查

- 自費檢查、手術中使用的自費材料與耗材

- 健保未給付或給付不足的醫療處置等

-

手術費用

- 手術醫師費、手術房費等

- 有些保單會明列需符合健保「227/3343 手術代碼」等才理賠。

-

給付對象

- 多數商品同時保障:意外與疾病(包含癌症),只要符合住院或門診手術條件即可申請。

四、新制重點:正本理賠與損害填補原則

自 2024 年起主管機關導入新制,實支實付回歸「損害填補」本質:

-

正本理賠

- 保險公司多僅接受「醫療收據正本」申請理賠,不再接受副本同時向多家公司申請全額賠付。

- 若你有多張實支實付保單:

- 先拿收據正本向 A 保險公司申請理賠至其限額;

- 再由 A 公司開立「已理賠差額證明」或同等文件,拿去向 B 公司申請未賠足的差額。

-

損害填補原則(不超額賠償)

- 「所有保單合計的理賠金額」不得超過你實際醫療支出。

- 例如:你實際花 30 萬,A、B 兩張保單各有 20 萬限額:

- 舊制(有副本時)可能領到 40 萬;

- 新制下最多只會合計賠 30 萬。

五、常見保單型態:限額 vs 自負額實支

多數醫療實支實付又可區分為兩種型式:

| 類型 | 給付方式重點 |

|---|---|

| 限額實支實付 | 在約定「理賠上限」內,依你實際自付醫療費金額實報實銷,不需自行先負擔特定金額。 |

| 自負額實支實付 | 先由你自行負擔一段「自負額」,超過自負額的部分,保險公司才依限額實報實銷。 |

例:

- 自負額 3 萬,實際花 10 萬,保單限額 20 萬 → 保險公司理賠 (10萬 - 3萬 = 7萬) 內的金額。

六、申請理賠一定要準備的文件

各公司細節略有差異,但最基本一定會要:

- 醫療收據正本(或後續申請差額時的差額證明)

- 醫師診斷證明書:證明病因、傷因、住院/手術事實與日期等。

其他常見還會要求:

- 住院病歷摘要、手術紀錄

- 健保給付明細(看得出哪些是自費)

- 保險公司理賠申請書、身分證明文件等。

七、實務上容易忽略/被拒賠的雷點與注意事項

-

沒有達到「住院或門診手術」門檻

- 只有一般門診看診,沒有住院也沒有條款認定的門診手術,多數醫療實支實付不賠。

-

門診手術名稱與條款認定不同

- 大眾以為是「門診手術」的項目,若未被健保或保單條款認列為手術(或未列在指定手術代碼內),可能不賠。

-

保單項目有次數或金額上限

- 門診手術一年理賠幾次、住院雜費每日上限、每次事故上限等,超過就不再理賠。

-

超過保險公司規定的申請時效

- 多數條款會規定「事故發生/出院後幾日內應提出申請」,最好出院後儘速準備文件。

-

既往症與等待期

- 若是投保前已存在的疾病(既往症)、或發病時間落在等待期內,可能全不賠或只部分給付,須看個別商品條款。

-

多張保單如何搭配理賠

- 新制下不可藉由副本超額賠償,多張實支實付只能「分攤同一筆醫療費用」,總和不超過實際支出。

八、投保與使用上的實務建議(非銷售,僅供你判斷)

- 看清楚:

- 是否包含門診手術、一年次數限制

- 有無自負額,金額多少

- 各項目(病房、雜費、手術)每次/每年上限

- 住院或手術前,先拍照或影印重要單據,出院結帳時向醫院確認:

- 健保給付 vs 自費項目明細

- 收據抬頭、日期、金額是否完整,以免理賠被退件。

如果你願意提供:已投保的保單內容(刪除個資後的條款摘要或商品名稱),我可以幫你對照:哪些狀況會賠、哪些不會賠,及使用時應注意的重點。