年輕時規劃「高齡醫療險」,核心策略是:趁健康、保費便宜時先鎖定「可以陪你到老」的醫療與長照保障,再用定期醫療險補足青壯年高風險期的缺口。

以下用「實務操作清單」方式整理,方便你照表檢查。

一、觀念先釐清:高齡醫療險要顧的三件事

-

續保年齡能不能「陪你到老」

很多實支實付或醫療附約只保到 70、75 或 80 歲,就面臨「高齡保單懸崖」。建議現在就檢視保單的「最高續保年齡」,避免醫療險在真正需要時消失。 -

定期 vs 終身的分工

- 定期醫療/實支實付:保費便宜、保障高,適合青壯年風險大的階段。

- 終身醫療主約 / 長照 / 失能:保費較高,但能陪到老,適合作為高齡醫療與照護底線。

-

保險 ≠ 養老金,醫療險只是「風險轉嫁」 文章普遍提醒:真正能支撐晚年生活的是資產累積與現金流,醫療險是輔助,兩者要同時規劃。

二、年輕時(約 20–40 歲)優先規劃順序

依多數專家建議,可用這個優先順序來選:

-

一次給付型重大疾病 / 重大傷病險、防癌險

- 20–30 歲,收入與存款還少,若罹患重大病容易財務崩盤,建議優先規劃一次金型保障,轉嫁治療與停工的龐大費用。

- 防癌險、重大傷病一次金保額,通常建議抓在至少 100 萬以上作為基本起點,可再視收入調整。

-

高額實支實付醫療險(最好保證續保、高續保年齡)

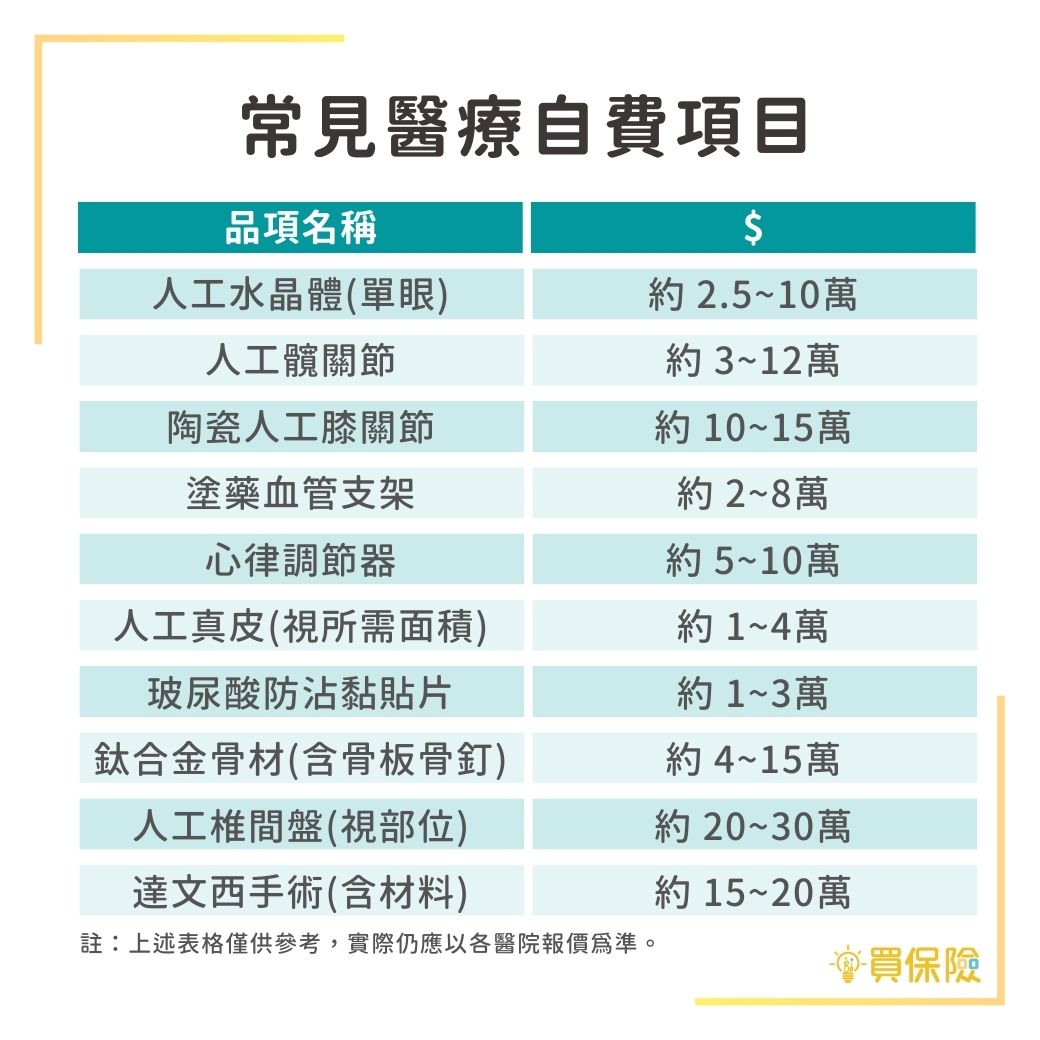

- 現在住院天數縮短,自費耗材、新式手術與門診手術比例提高,花費多集中在實支實付雜費與手術費。

- 建議:

- 總額度至少 30–50 萬起跳,盡量選保證續保、續保年齡愈高愈好。

- 若是附約型,留意「主約若解約是否連帶失效」。

-

住院日額 / 手術定額給付(可買基本額度即可)

- 當預算有限時,實支實付優先;日額與手術定額做補強住院與手術期間的現金支出。

-

意外險(含意外醫療、意外失能/扶助金)

- 「意外三寶」:意外身故、意外醫療、意外實支,是高 CP 值保障。

- 若預算有限,可以先用定期意外險提高保額,日後再調整。

三、提早為「高齡」布局的項目(越年輕買越好)

-

長照險 / 失能扶助險(高齡風險最高)

- 長期失能是高齡階段對家庭最重的負擔,建議以「每月扶助金」為規劃基準,而不是只看總保額。

- 建議在 30–40 歲、有穩定收入且體況仍佳時納入,避免未來健康出現狀況時被加費或拒保。

-

終身醫療主約 + 實支實付附約(鎖住 80 歲後的醫療底線)

- 可以用「終身醫療主約買基本額度 + 實支實付附約拉高額度」的方式,確保即使 80 歲後定期醫療附約不再續保,仍有基本醫療津貼。

- 主約保額不必買到很高,重點是「有一個能活到很老還在的底線」;青壯年高風險時期再用定期實支實付拉高保障額度。

-

避免高齡才來買:趁年輕鎖健康與保費

- 各家保險公司都強調:趁年輕、體況佳時投保,不但保費便宜,也比較不會因體況不佳被拒保或加費。

四、保費控管:如何在有預算壓力下兼顧高齡保障?

專家歸納幾個實務原則:

-

先保大再保小

先處理會毀掉家庭財務的風險(重大傷病、癌症、失能、長照),再來補足小額醫療支出。 -

先保近再保遠

剛出社會可用「定期險」拉高重大傷病、防癌、意外與醫療的保額,等收入提升再逐步增加終身型與長照保障。 -

低保費、高保障

年輕時盡量選擇「保障為主、儲蓄為輔」的商品,把有限預算放在風險轉嫁,不急著用保險當主要理財工具。 -

逐階段調整、定期檢視

隨年齡與家庭責任改變(結婚、生子、接機車房貸或照顧長輩),建議定期檢視保單內容是否跟得上醫療環境與人生階段。

五、實務配置範例(僅作思路參考,不是商品推薦)

假設 25–35 歲上班族,希望兼顧未來高齡:

-

一次給付型

- 重大傷病 / 重大疾病:100–200 萬

- 防癌一次金:至少 100 萬以上

-

醫療型

- 實支實付:總額度 30–50 萬、含門診手術、自費雜費,盡量選保證續保、續保年齡高的商品。

- 住院日額 / 手術定額:基本額度即可,當作補充現金流。

-

意外

- 意外身故 / 失能:依家庭責任決定

- 意外實支:至少 5 萬起跳,有意外失能扶助金更佳。

-

長期照護 / 高齡底線

- 長照險或失能險:規劃每月一定金額扶助(如 2~4 萬),當作未來長期照護的現金流來源。

- 終身醫療主約:買基本額度搭配實支實付附約,確保 80 歲以後仍有醫療津貼。

六、你可以立刻做的三件事(行動版)

-

列出現有保單,檢查這幾點

- 有沒有「重大傷病 / 防癌一次金」

- 醫療實支實付:額度多少?保證續保嗎?續保到幾歲?附約還是主約?

- 是否已經有長照/失能相關保障?每月能拿多少?

-

畫出「高齡醫療缺口」

- 如果實支實付只保到 75 歲,75 歲之後靠什麼?

- 沒有長照險時,一旦失能,每月生活與照護費用誰出?

-

與專業顧問討論兩件事

- 如何在你目前預算內,先補齊「重大傷病、防癌、長照、實支實付」的缺口。

- 哪些部分先用「定期」撐高保額,哪些需要「終身」鎖住到老。

如果你願意提供大概年齡、目前保單概要與可投入保費範圍,我可以幫你做一份更具體、符合台灣環境的「階段性規劃示意表」。