實支實付型剖腹產保險的理賠條件與案例主要包括以下幾點:

理賠條件

-

理賠申請時限:剖腹產後30天內,需將醫療收據、診斷證明、理賠申請書等文件提交給保險公司,才能申請理賠。

-

理賠範圍:實支實付型保險會依據實際發生的醫療費用理賠,包括手術費、麻醉費、住院費用及藥品費等,且理賠金額不受健保或其他保險影響,通常沒有上限或折扣。

-

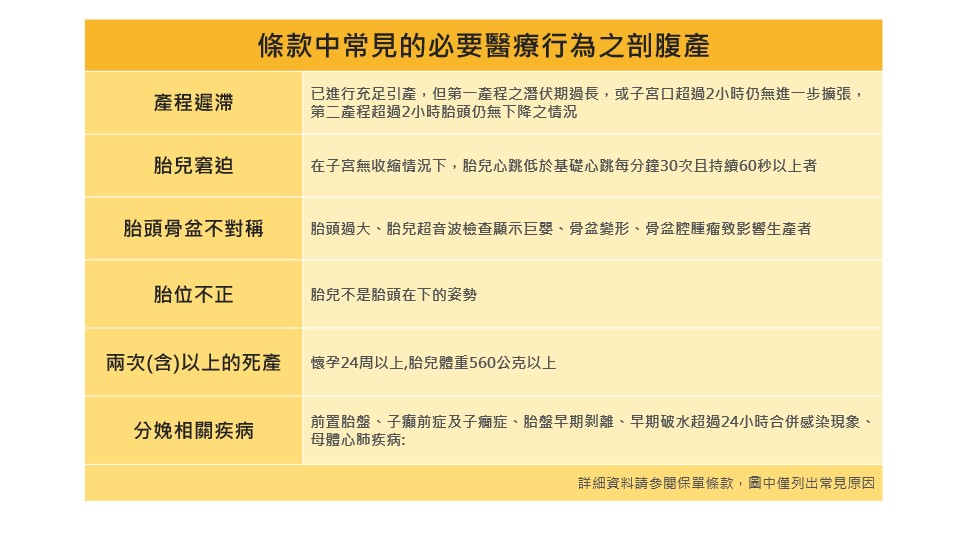

理賠原因:理賠通常針對「必要醫療行為」的剖腹產,尤其是非自願性剖腹產,例如產程遲滯、胎兒窘迫、胎盤早期剝離等醫療指標明確的情況。

-

不理賠情況:自願性剖腹產、安胎、催生、早產等情況通常不在理賠範圍內。

-

投保時機:建議在懷孕前完成投保,以免因懷孕後投保而被拒賠或無法理賠。

常見理賠案例

-

產程遲滯:如第一產程潛伏期過長(經產婦超過14小時、初產婦超過20小時),或子宮口擴張停滯,導致必須剖腹產。

-

胎兒窘迫:胎心音異常(每分鐘大於160次或少於100次且持續),或胎兒頭皮酸鹼度PH值低於7.20,需緊急剖腹產。

-

胎盤早期剝離:屬於非自願性剖腹產,符合理賠條件,保險公司會依實際醫療費用理賠。

理賠流程與速度

-

提交完整文件後,理賠速度快,通常在10個工作天內完成理賠。

-

部分保險公司提供副本理賠服務,方便申請者不必擔心正本文件遺失。

所以,實支實付型剖腹產保險理賠的關鍵在於是否為必要醫療行為的非自願性剖腹產,且需在規定時間內提交完整理賠文件,理賠金額依實際醫療費用計算,保障較為全面且理賠速度快。建議孕婦在懷孕前投保,以確保理賠權益。