意外險、醫療險與重大傷病險三者的差異與重點如下:

| 保險種類 | 保障範圍 | 理賠方式 | 主要特色與重點 |

|---|---|---|---|

| 意外險 | 因意外事故導致的身故、失能、受傷就醫費用 | 定額給付或實支實付 | - 保障意外身故與失能,提供一次性或分級理賠金 - 包含意外醫療費用(門診、住院、手術等) - 適合擔任家庭經濟支柱者,保障因意外造成的經濟損失 |

| 醫療險(如實支實付醫療險) | 一般疾病或意外造成的醫療費用 | 依醫療單據實支實付 | - 針對醫療費用理賠,需提供醫療收據正本 - 可多次理賠,保證續保 - 保費較便宜,但理賠受限於醫療費用 |

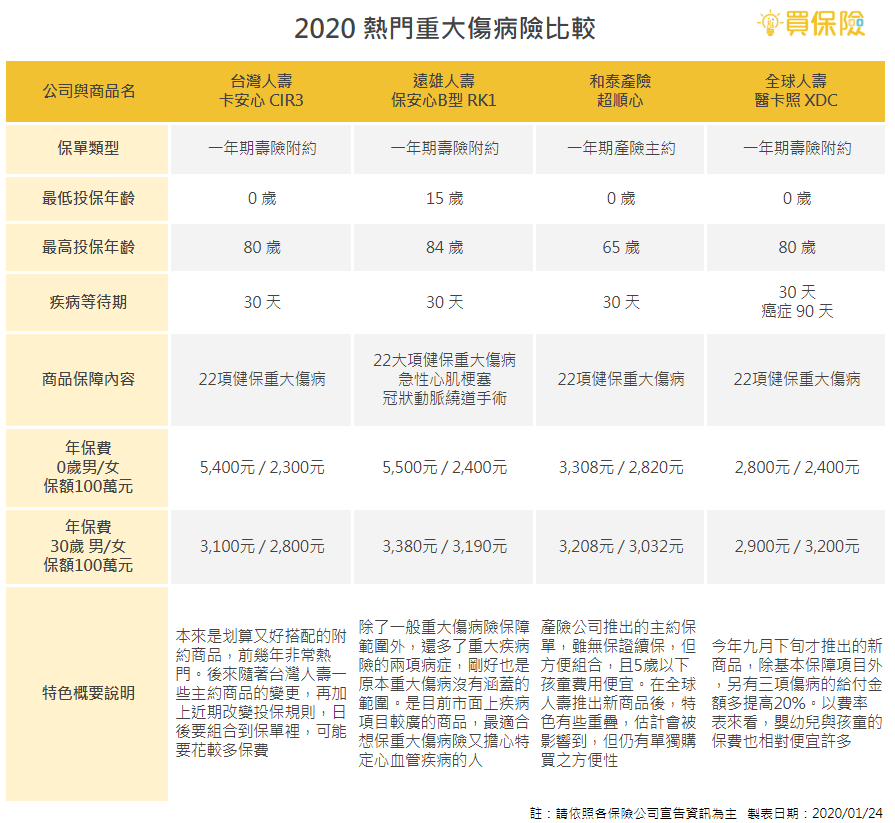

| 重大傷病險 | 符合健保重大傷病項目(約22大類300多種疾病) | 一次性給付高額保險金 | - 理賠金額高且一次性給付,使用彈性大 - 不受治療方式限制,可用於補償醫療外損失 - 只能保障首次罹患,無法理賠疾病復發或長期治療 - 保障範圍較廣,包含癌症、心肌梗塞、腦中風等重大疾病 |

補充說明

- 重大疾病險通常指金管會規範的7項重大疾病(癌症、急性心肌梗塞、腦中風後障礙等),理賠也是一次性給付,依醫生診斷證明理賠。

- 重大傷病險保障範圍較廣,涵蓋更多疾病種類,且理賠金額較高,適合需要較全面保障的人士。

- 意外險主要針對突發意外事故,保障範圍明確且理賠快速,適合補強意外風險。

- 醫療險則是補貼實際醫療費用,適合日常醫療支出需求,但理賠受限於醫療費用收據。

所以,三者可視為互補的保障:

- 意外險保障意外事故風險,

- 醫療險補貼醫療費用,

- 重大傷病險提供重大疾病一次性高額保障,適合應對重大健康風險。