自住切結書與限貸一次規定對貸款人的影響(台灣)主要體現在以下幾個方面:

-

強化貸款用途管控,杜絕投機炒房

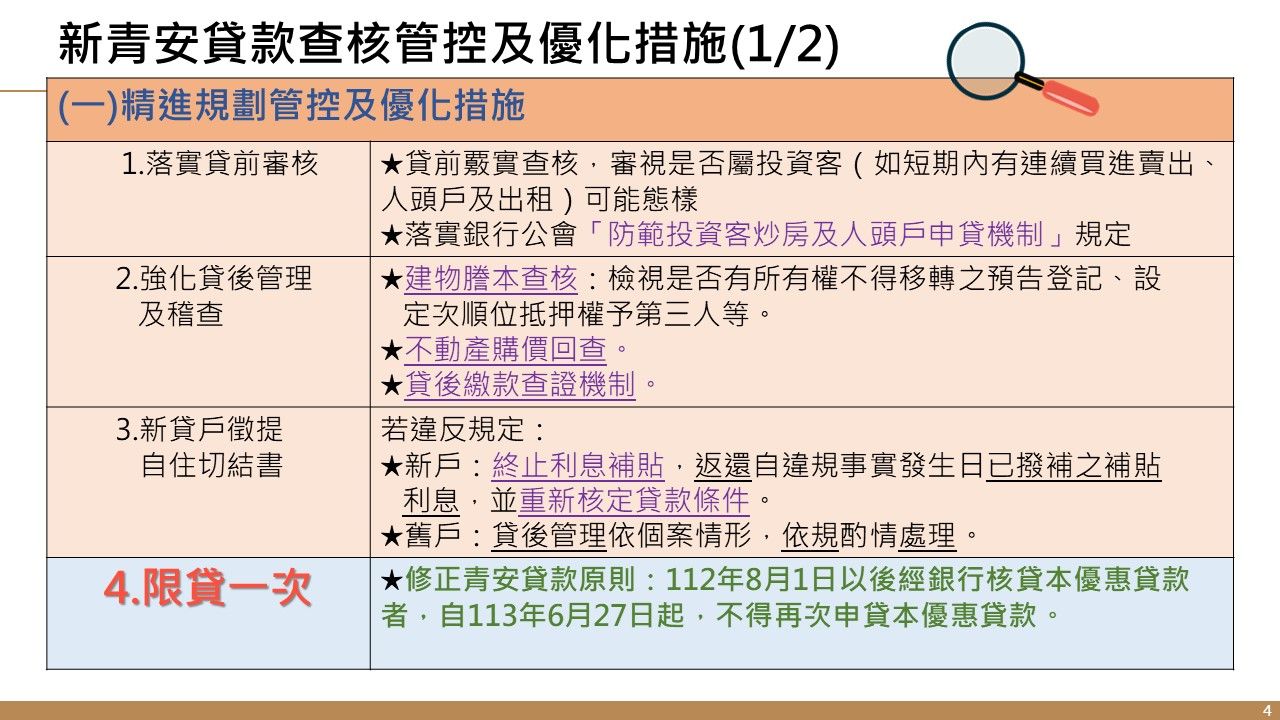

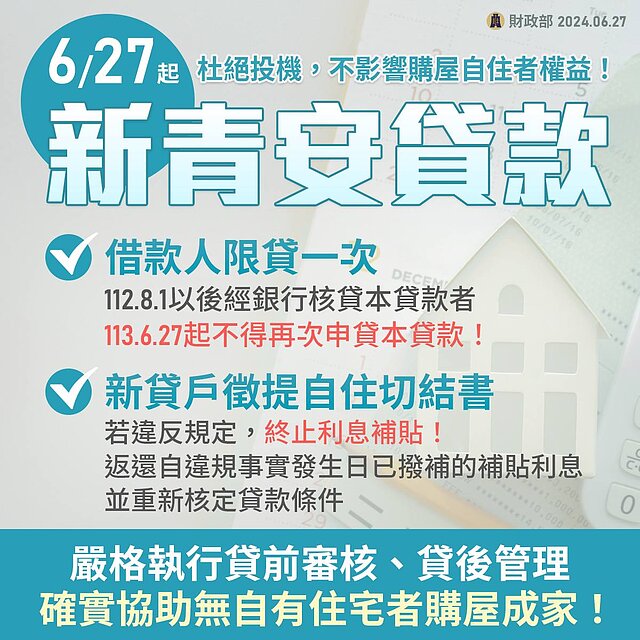

自2024年7月起,申請新青安貸款的新貸戶必須簽署「自住切結書」,承諾貸款用途為自住,不得轉租或作投資用途。若違反規定,將被終止利息補貼並要求返還已補貼利息,甚至重新核定貸款條件。此舉是為了防止人頭戶申貸及轉租等炒房行為,確保貸款資源用於真正的自住需求。 -

每人限貸一次,避免重複申貸

新規定明訂,自2024年6月27日起,借款人(本人、配偶及未成年子女名下無自有住宅)只能申請一次新青安優惠貸款,且過去已核貸者不得再次申請。這限制了多次利用貸款優惠的可能,防止借款人透過買賣房屋重複申貸,減少炒房動機。 -

對首購族的影響

對真正無房的首購族而言,這些規定有助於保障貸款資源,避免被投機客搶占,促使房市回歸自住需求。首購族仍可享有貸款成數及利息補貼等優惠,且可利用寬限期降低初期財務壓力。 -

對多屋族及投資客的影響

限貸一次及自住切結書限制了多屋族及投資客的貸款彈性,降低其資金槓桿與投機空間。多屋族需重新規劃資金與投資策略,且若無法證明自住需求,將難以取得優惠貸款。 -

貸後管理加強

政府與銀行將加強貸後管理,包括建物謄本查核、不動產購價回查及繳款查證,確保貸款用途符合自住切結書內容,違規者將被追繳補貼並取消優惠。

綜合而言,自住切結書與限貸一次規定主要是為了防止炒房與人頭戶申貸,保障貸款資源給真正有自住需求的民眾,尤其是首購族,並強化貸款管理與審核機制,對投資客及多屋族造成較大限制。