在台灣,新青安貸款(青年安心成家購屋貸款)與央行限貸令同時影響房貸市場,導致銀行放貸水位出現明顯變化。央行為穩定房市與控管銀行風險,實施限貸令,要求銀行控管不動產貸款總量,導致多家銀行房貸接近或達到「銀行法第72條之2」的警戒水位,銀行放貸趨於保守,出現以下現象:

- 房貸撥款延遲與排隊現象:即使申貸審核通過,撥款需依序排隊,後申請者撥款時間更長。

- 貸款條件收緊:銀行調整貸款成數(降低)、提高利率、縮短還款年限等,整體放款條件趨嚴。

- 部分銀行暫停房貸收件:因達滿水位,部分銀行暫停受理新房貸申請,申貸人需尋找其他銀行。

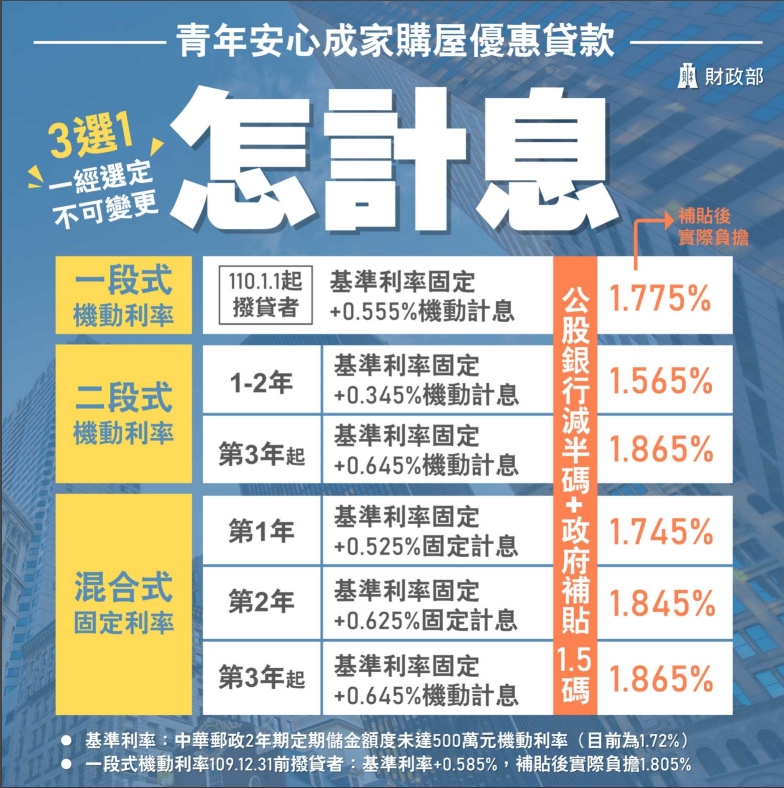

而新青安貸款作為政府支持青年購屋的政策,仍持續推動且不受限貸令影響。財政部明確表示,新青安貸款續辦不受限貸令波及,目的是協助無自有住宅的家庭購屋,因此銀行優先核撥新青安貸款。

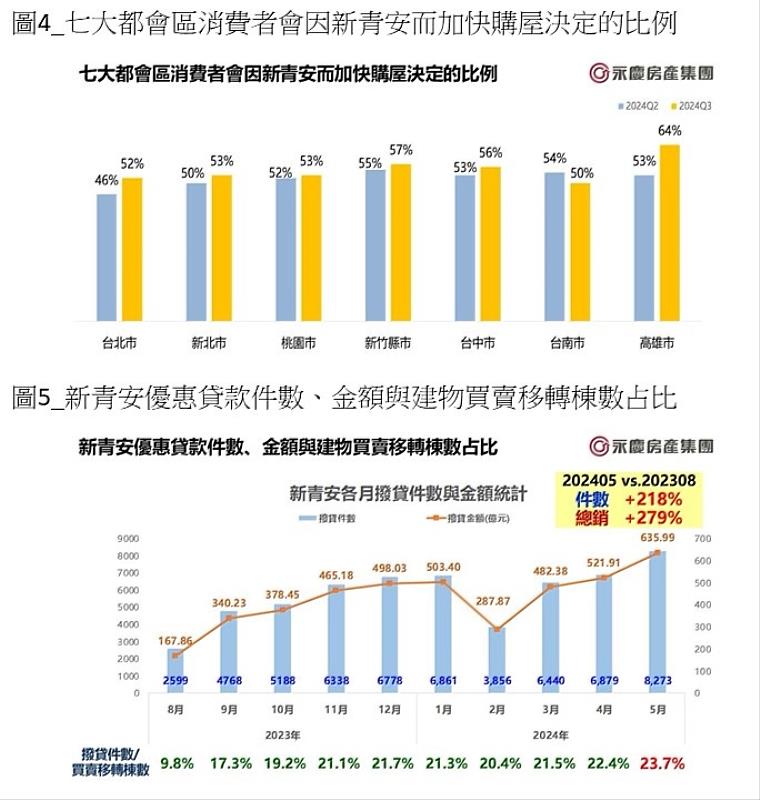

不過,隨著限貸令及嚴審政策影響,新青安貸款的申貸熱度自2024年中起逐漸降溫,核貸戶數與撥貸金額均有明顯縮減,2025年4月撥貸金額較去年同期減少約三成,顯示市場需求受到一定抑制。

簡言之,限貸令使銀行整體房貸放款趨緊,撥款速度放慢且條件嚴格,但新青安貸款因政策優先支持,仍維持一定放款規模,成為青年購屋的重要資金來源。銀行在面對限貸壓力下,積極優化流程並強化風險控管,以維持金融市場穩定。

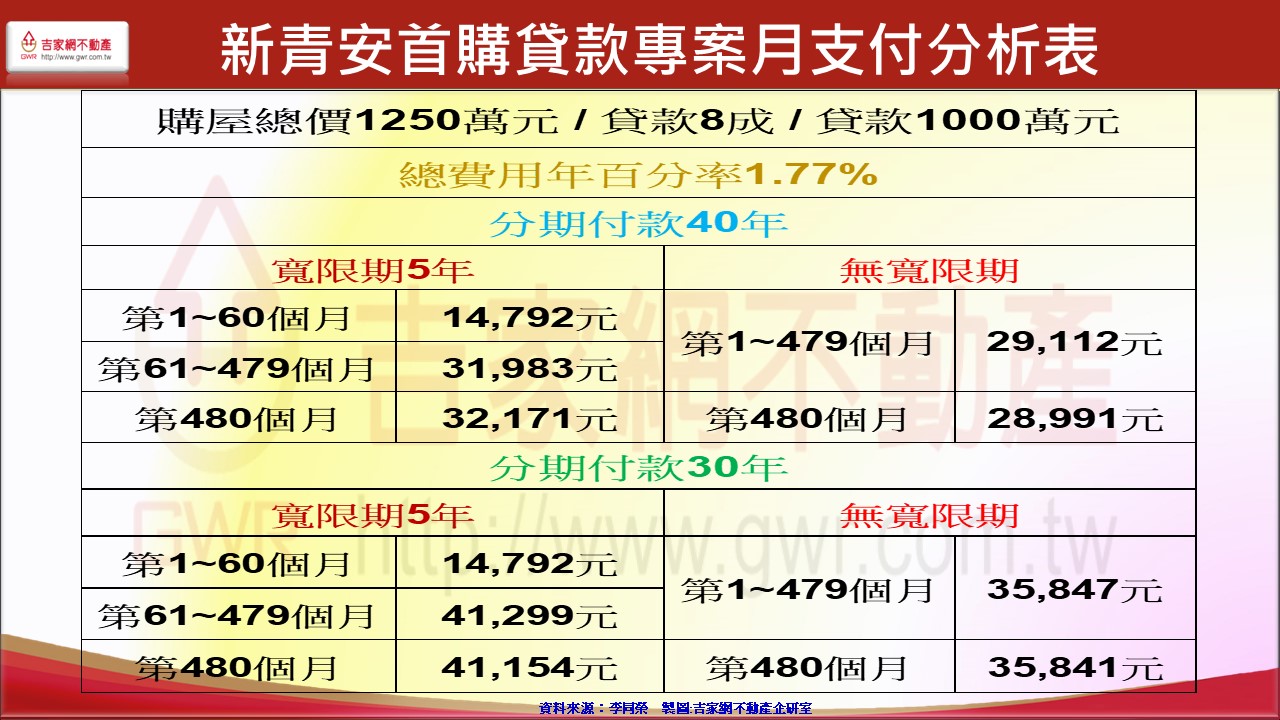

承辦新青安貸款的主要銀行包括臺灣銀行、臺灣土地銀行、合作金庫、第一銀行、華南銀行及彰化銀行等8家公股銀行。