新青安政策對首購族的主要利弊如下:

優點:

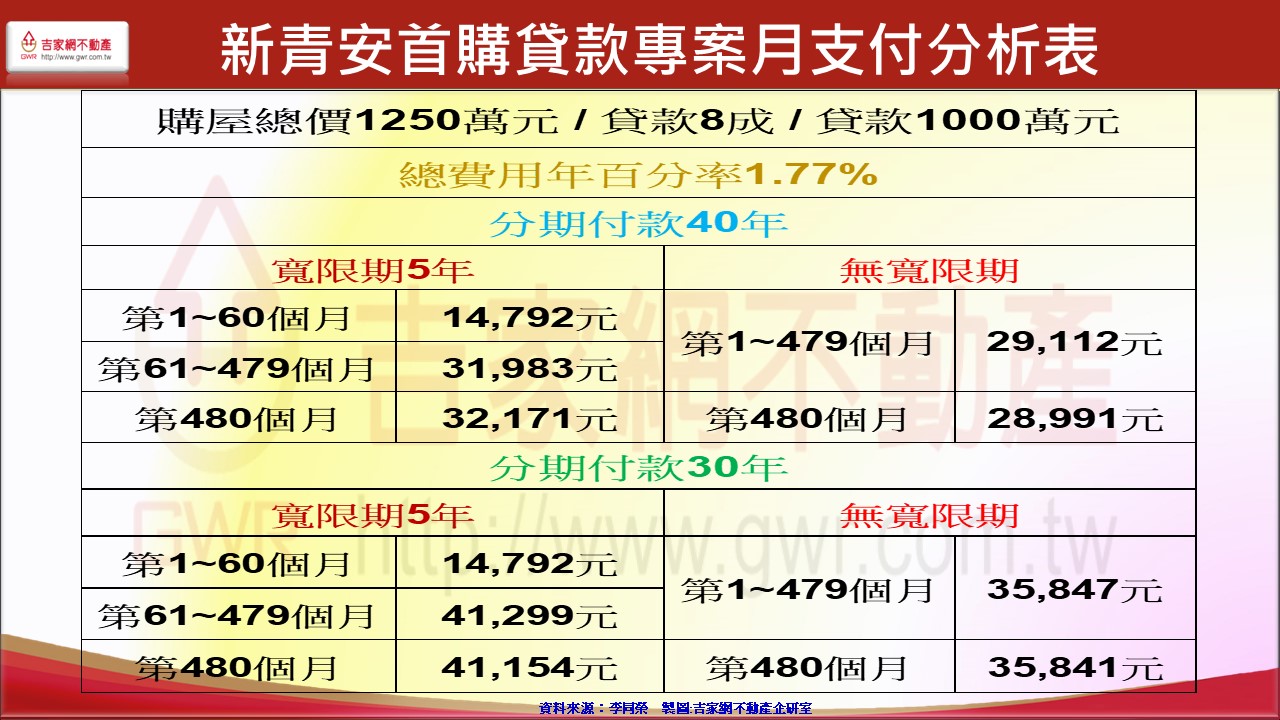

- 降低購屋門檻:提供最高1000萬元貸款額度,且貸款年限最長可達40年,首年利率低至約1.775%,大幅減輕首購族初期資金壓力與月付負擔。

- 提高購屋能力與彈性:長年限與低利率設計,讓年輕家庭能更靈活規劃財務,減少還款壓力。

- 活絡房市交易:促進中小坪數及首購型住宅成交,帶動相關產業發展,增加市場活力。

- 貸款額度鬆綁:2025年起新青安貸款不再受銀行法第72條之2不動產放款比率限制,銀行可釋出更多貸款資源,減少貸款卡關情況。

缺點與風險:

- 財務負擔風險:雖然貸款額度高,但因房價持續高漲,貸款總額大,首購族需謹慎評估自身還款能力,避免未來財務壓力過大。

- 限制用途:貸款僅限自住用途,且不適用於預售屋,購屋選擇受限。

- 市場風險:政策刺激購屋需求,可能推升房價,長期看可能加劇房市泡沫風險,首購族需注意市場變化。

總體而言,新青安政策透過優惠利率與貸款條件,確實降低了首購族的購屋門檻並提升購屋能力,但同時也帶來較高的貸款額度與長期財務負擔風險,首購族應謹慎評估自身財務狀況與市場環境,理性規劃購屋計畫。