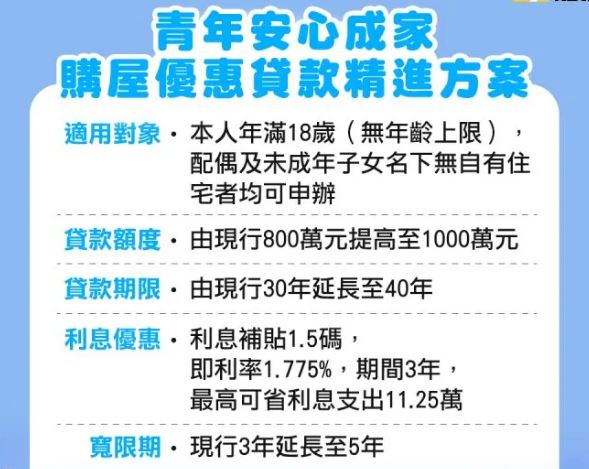

新青安貸款雖提供低利率與長貸款年限,幫助年輕首購族減輕購屋壓力,但實際案例顯示,購屋後仍可能面臨嚴重的經濟壓力與還款困難。部分購屋者因房貸與生活費佔收入比過高,導致存款歸零、生活緊縮,甚至成為「月光族」,無法添置基本家具家電,還要擔心寬限期結束後房貸金額大幅增加,壓力倍增。

具體案例包括:

-

一位購屋者因新青安貸款利率優惠而購屋,但購屋後收入減少,每月收入僅能勉強支付生活費與房貸,家具家電購買受限,冷氣僅能裝主臥室,其他房間無法安裝,心理壓力大到「想到就頭痛」。

-

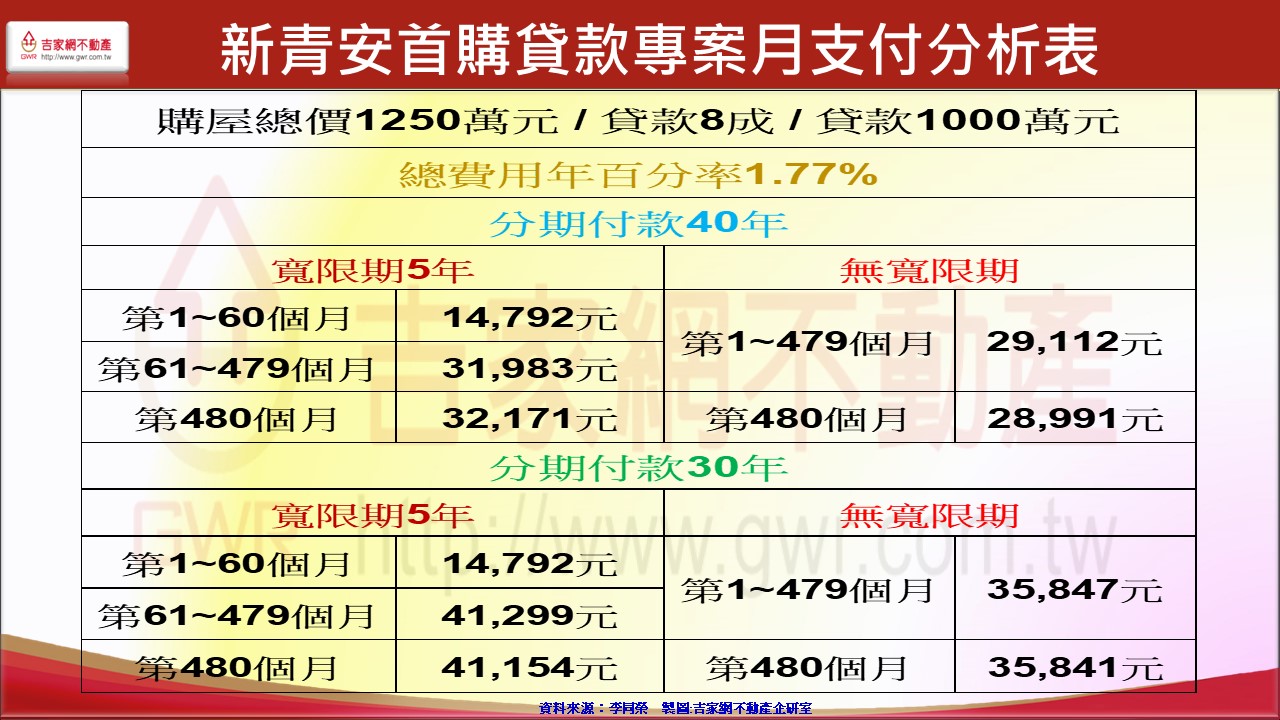

另一案例中,年薪約80萬、存款150萬的年輕人計劃購買1100萬預售屋,雖可申請8成貸款,但銀行限貸政策帶來不確定性,交屋時可能面臨資金短缺,若無法順利貸款,將增加經濟負擔。

此外,寬限期結束後,月付房貸金額可能從1.4萬元跳升至2.7萬元,若收入未同步增加,還款壓力將大幅提升,建議房貸月付金額最好控制在收入的三分之一以內。

申請新青安貸款時也存在風險,如名下有未辦保存登記的繼承房產,持份超標會被視為已有自有住宅,導致貸款申請失敗,影響購屋計劃。

總體而言,雖然新青安貸款提供優惠條件,但購屋者仍需謹慎評估自身財務狀況,避免因房貸負擔過重而陷入還款困難,建議事前做好預算規劃、了解政策限制,並考慮未來收入變化與生活開銷,降低購屋後的經濟壓力。