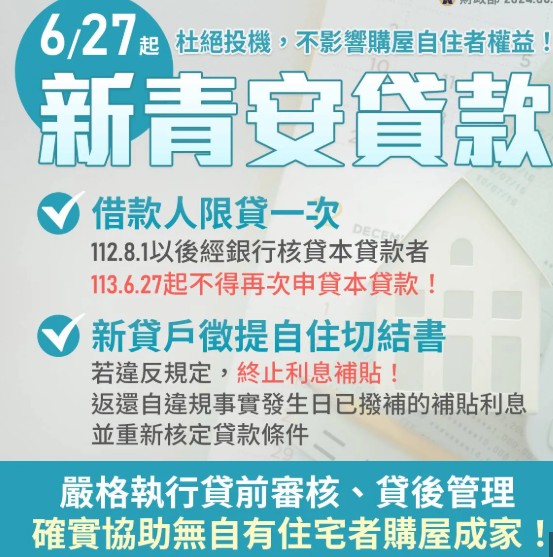

新青安貸款申請失敗的主要原因包括:

- 名下持有未辦保存登記的繼承房產,且持份超過40平方公尺,會被視為已有自有住宅,導致申請遭拒。

- 申請人、配偶及未成年子女已有自有住宅,不符合無自有住宅的申貸資格。

- 信用狀況、財務條件不足,如信用評分不佳、收入與負債比過高、還款能力不足,銀行會依授信規範拒絕核貸。

- 銀行資金端保守、房貸條件收緊,即使符合資格,也可能因銀行審慎放款而核貸成數降低或遭拒。

解決方案包括:

- 清查並處理產權問題,如辦理繼承房產保存登記,避免持份超標影響資格,建議尋求專業代書協助。

- 確保申請人及家庭成員無自有住宅,符合新青安貸款的自住首購條件。

- 改善信用及財務狀況,保持良好信用紀錄,合理規劃收入與支出,提升還款能力。

- 謹慎規劃購屋預算與貸款需求,了解銀行最新審核政策,避免過度申貸導致資金斷鏈。

- 準備完整申貸資料,並密切關注政策變動與銀行公告,增加核貸成功率。

總體而言,申請新青安貸款時,除了符合政策規定的自住首購資格外,產權清晰與財務健康是核貸關鍵,建議申請人事先做好準備並尋求專業協助,以提升申貸成功率。