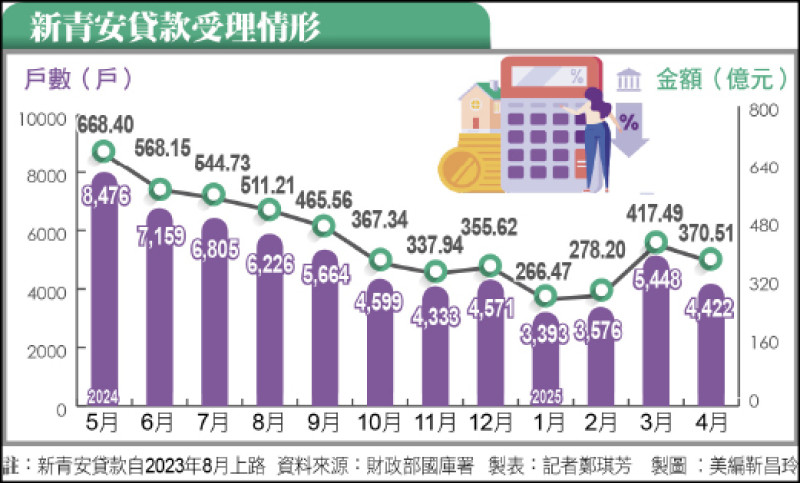

央行限貸令對台灣「新青年安心成家購屋優惠貸款」(新青安貸款)造成一定的影響,主要表現在銀行貸款審核更嚴格,導致部分符合新青安資格的首購族仍難以取得足額房貸,甚至面臨資金斷鏈或補足差價的困境。未來發展則可能依央行對房市與金融風險的評估,調整限貸令的嚴格度,並需政府檢視相關解約機制以減少購屋族的政策風險。

具體情況如下:

-

新青安貸款政策提供最高1000萬元貸款額度、較低利率、較長貸款年限(最高40年)及寬限期(5年),目的是協助年輕首購族減輕負擔,促進置產。

-

央行限貸令則限制銀行對不動產貸款的總量及成數,目標是抑制房市過熱與投機行為,避免金融風險擴大。

-

兩者政策目標出現矛盾,導致銀行在實務操作中「擇優放貸」,優先給予高資產、高信用的客戶,許多一般首購族即使符合新青安資格,仍因信用評分不足而遭拒貸。

-

財政部強調新青安貸款不受限貸令影響,仍會持續辦理,但實務上銀行因限貸令壓力,放款條件趨嚴,造成部分購屋族「貸款斷頭」。

-

專家建議政府應重新檢視解約機制,避免購屋者因政策矛盾而承擔過大風險。

-

未來若房市降溫、金融風險降低,央行可能調整限貸令,放寬貸款成數,讓新青安貸款更有效發揮助益。

綜合來看,央行限貸令在短期內對新青安貸款的實際放款造成壓力,影響首購族取得足額貸款,但政策仍持續推動,未來發展將視房市與金融環境調整限貸措施,並需配合政府完善相關配套,保障購屋族權益。