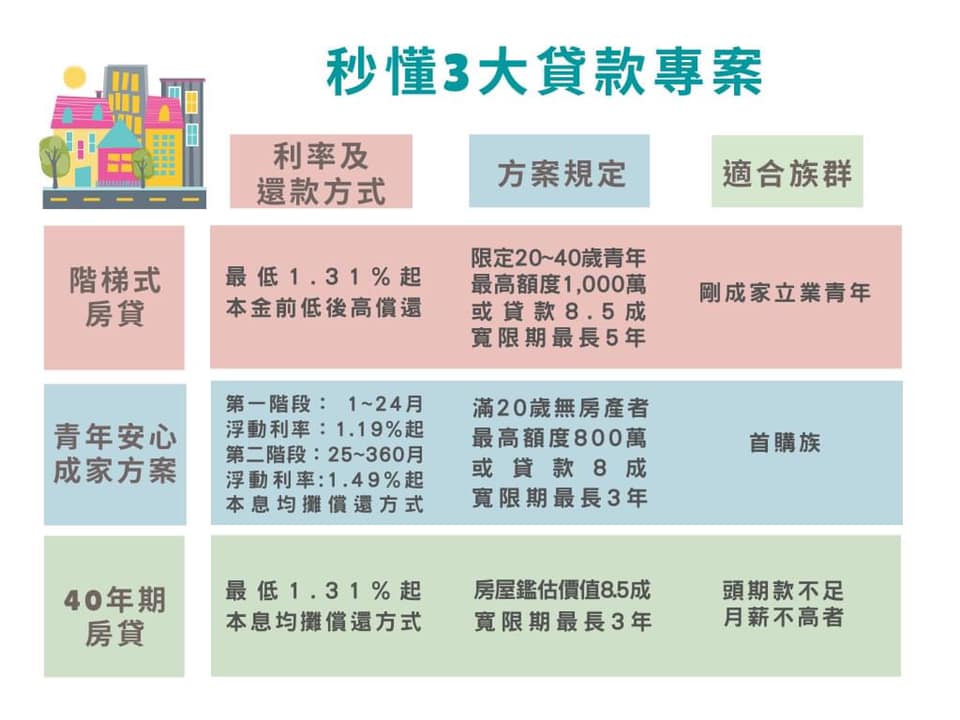

新青安貸款40年期搭配5年寬限期的優缺點如下:

優點

- 降低初期還款壓力:寬限期內只需繳利息,不用還本金,月付金額較低,適合剛購屋、資金較緊的年輕首購族或換屋族,能有效減輕短期負擔。

- 貸款年限長達40年:拉長還款年期,進一步降低每月還款金額,讓月付負擔更輕,對現金流有限者有利。

- 政府利息補貼與優惠利率:新青安貸款通常享有政府補貼,利率較一般房貸低,且不受近期升息影響,整體利息負擔相對較輕。

- 彈性還款與轉貸便利:不綁約,可隨時提前還款或轉貸,適合有理財規劃、未來可能調整貸款策略者。

缺點

- 總利息支出增加:寬限期只繳利息不還本金,導致本金未減少,40年期長期利息累積龐大,試算千萬貸款利息可能高達550萬元,總還款金額大幅增加。

- 寬限期結束後還款壓力大增:5年寬限期後需開始攤還本金與利息,月付金額會突然提高,若未做好財務規劃,可能面臨還款困難。

- 不適合無明確投資或增收計畫者:專家建議寬限期適合有投資計畫或換屋需求者,若只是為減輕短期負擔而使用,可能反而增加長期負擔。

- 貸款年限過長可能影響信用評分與未來貸款條件:40年期雖降低月付,但銀行可能視為風險較高,影響後續貸款申請。

所以,新青安貸款40年期搭配5年寬限期適合資金壓力大、短期現金流有限且有未來增收或轉貸計畫的年輕購屋族,能有效降低初期月付負擔;但需注意寬限期結束後還款金額大幅增加,且長期利息支出較高,建議借款人務必做好財務規劃,評估自身還款能力後再決定是否使用寬限期。