房屋贈與的印花稅計算

房屋贈與涉及的印花稅主要是從價印花稅,而非特殊的「贈與稅」。根據香港稅務局的規定,贈與物業時仍需按物業的市值計算從價印花稅。

從價印花稅稅率

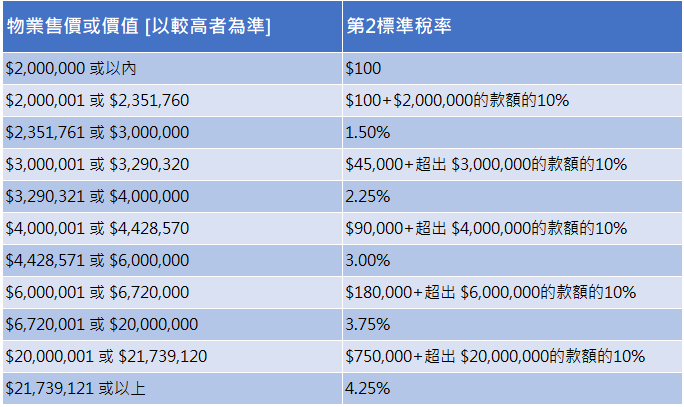

2025年的從價印花稅採用第2標準稅率,根據物業售價或市值(以較高者為準)分級計算:

| 物業市值 | 稅率 |

|---|---|

| 400萬港元或以內 | 100港元 |

| 400萬至432.378萬港元 | 100港元 + 超出400萬的款額的20% |

| 432.378萬至450萬港元 | 1.5% |

| 450萬至493.548萬港元 | 67,500港元 + 超出450萬的款額的10% |

| 493.548萬至600萬港元 | 2.25% |

| 600萬至664.286萬港元 | 135,000港元 + 超出600萬的款額的10% |

| 664.286萬至900萬港元 | 3.00% |

| 900萬至1,008萬港元 | 270,000港元 + 超出900萬的款額的10% |

| 1,008萬至2,000萬港元 | 3.75% |

| 2,000萬至2,173.912萬港元 | 750,000港元 + 超出2,000萬的款額的10% |

| 2,173.912萬港元或以上 | 4.25% |

計算範例

以夫婦聯名擁有一個價值1,000萬港元的物業為例,若妻子將其一半業權贈與丈夫:

- 贈與的物業市值:500萬港元

- 應繳印花稅:500萬 × 2.25% = 112,500港元

近親轉讓的優惠

值得注意的是,近親之間的物業轉讓可以豁免額外印花稅(SSD),但仍需繳交從價印花稅。這意味著透過近親轉讓方式進行贈與,可以避免短期轉讓的額外稅負。