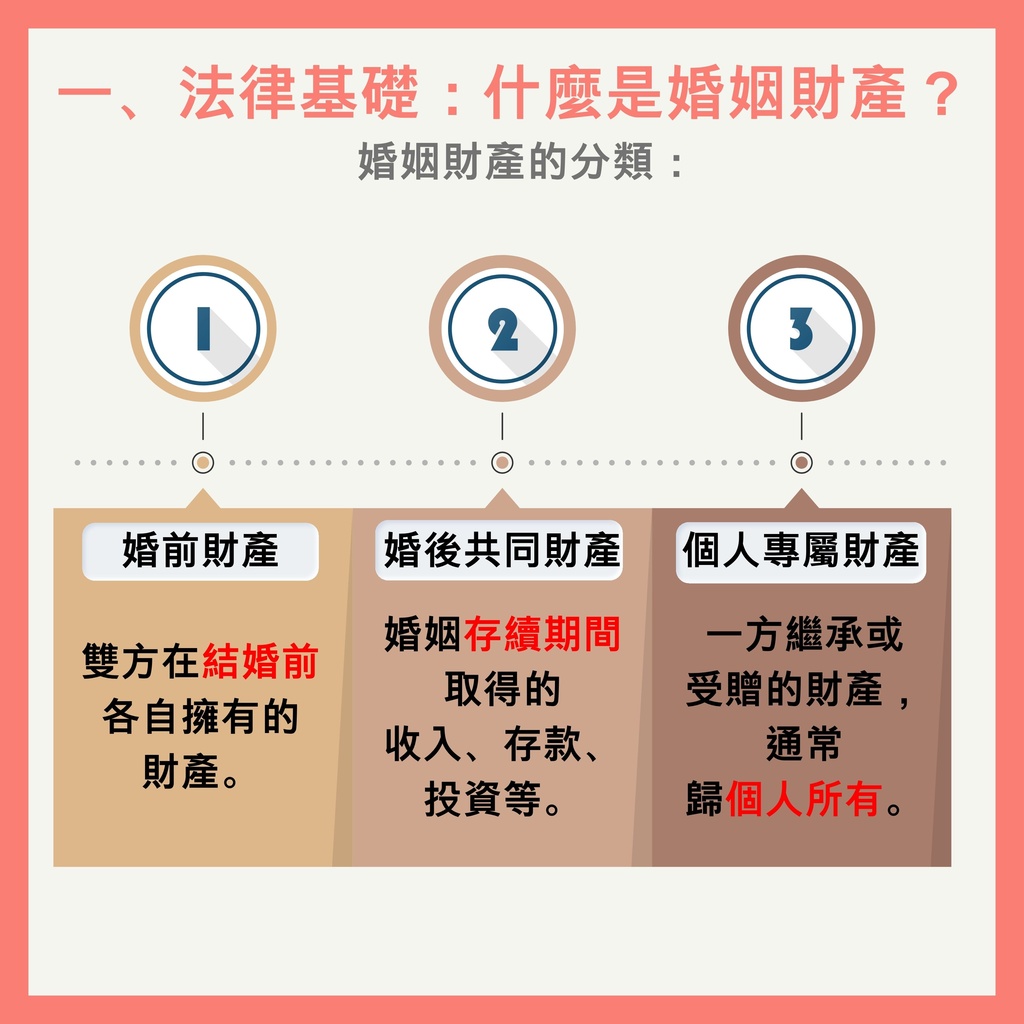

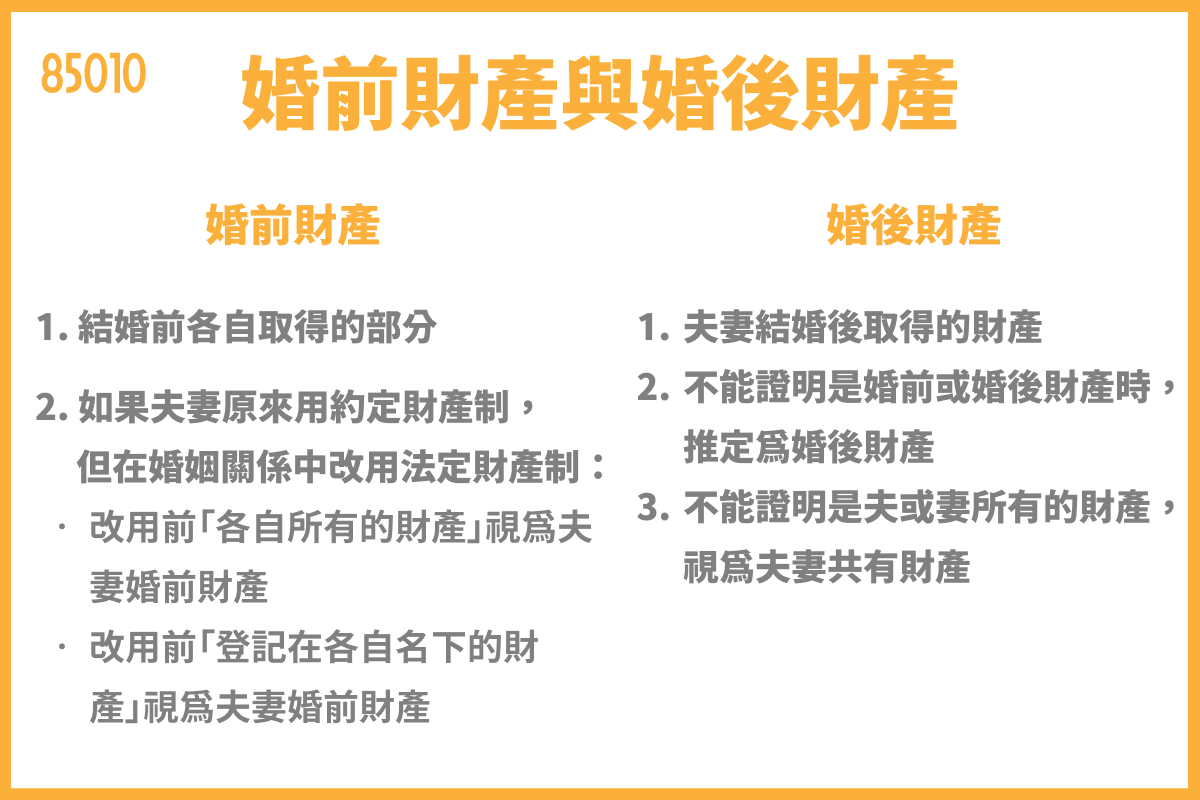

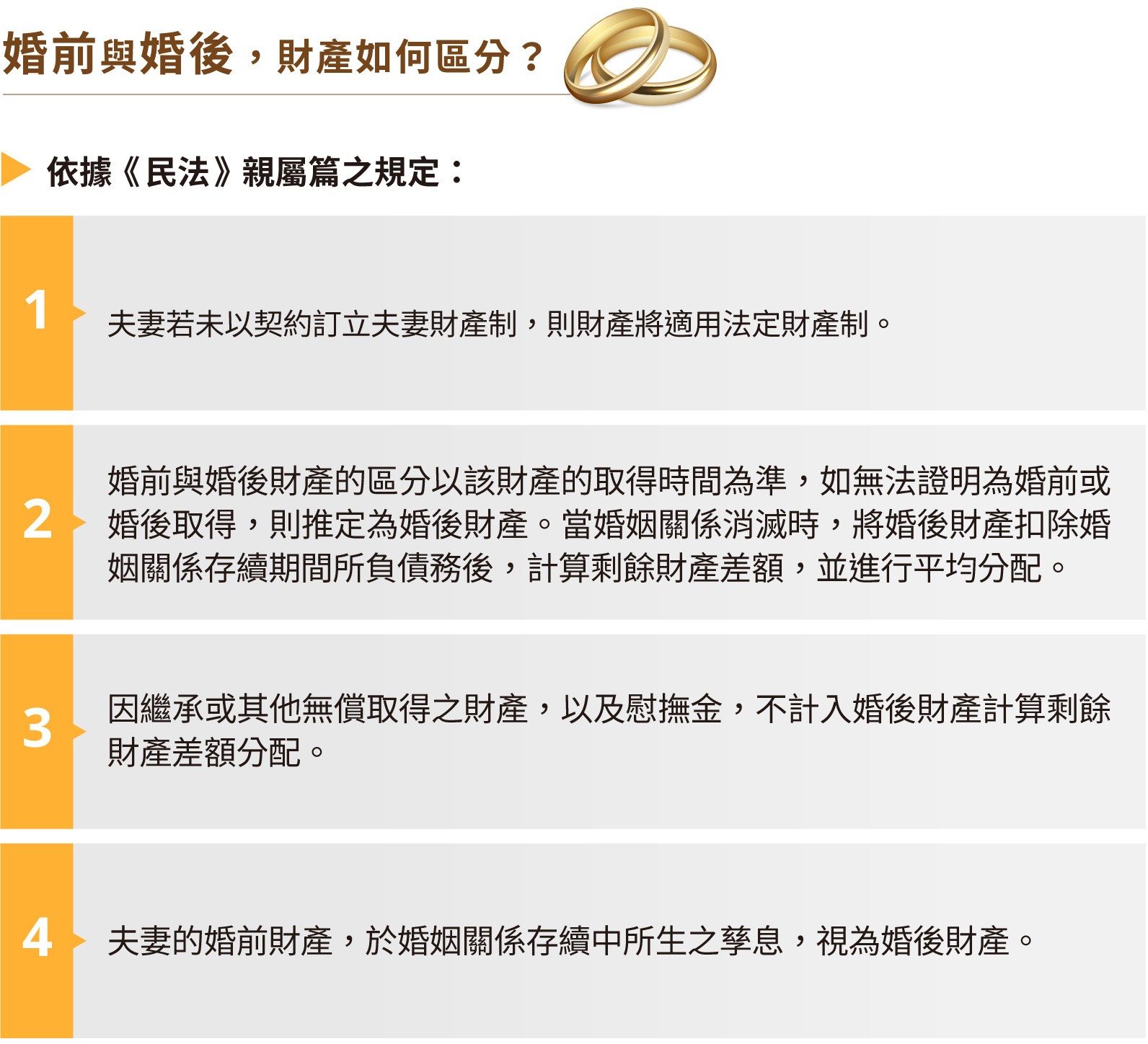

婚前財產指的是夫妻雙方在結婚時已擁有的財產,婚後財產則是指夫妻在婚姻關係存續期間所取得的財產。根據台灣民法的法定財產制,婚前財產與婚後財產均由各自所有,夫妻雙方各自管理、使用、收益及處分自己的財產。

具體來說:

-

婚前財產:結婚前個人所有的財產,包括現金、房產、股票等。婚前財產所產生的孳息(如股票分紅、利息)則屬於婚後財產。

-

婚後財產:婚後取得的財產,或無法證明是婚前或婚後取得的財產,推定為婚後財產。若無法證明是夫妻一方所有,則推定為夫妻共同財產。

-

特有財產:專供夫或妻個人使用的物品、職業上必需的物品、或贈與人明確聲明為特有財產的贈與物,這些不屬於共同財產。

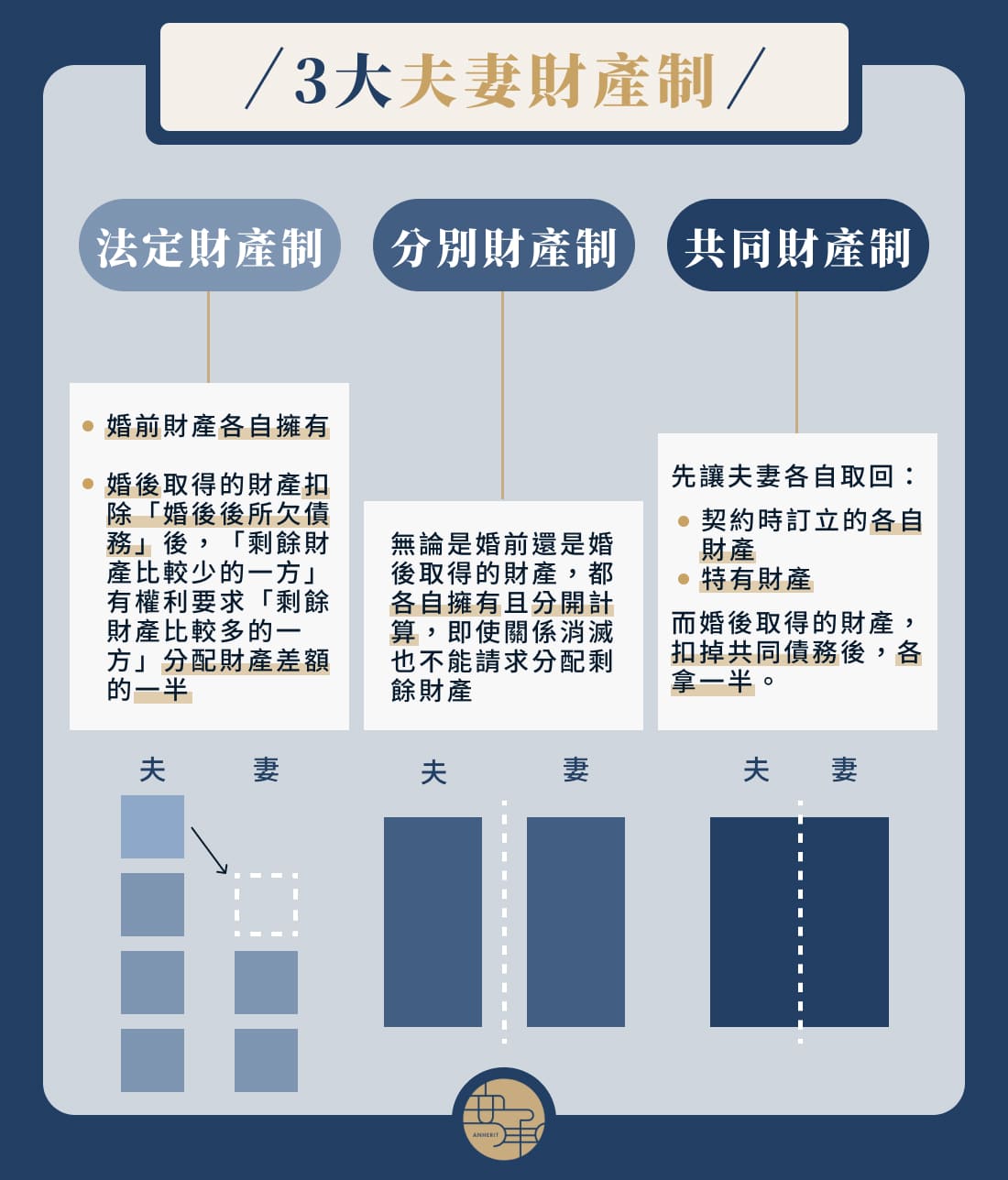

管理權方面,夫妻各自管理自己的婚前及婚後財產,並各自負擔相關債務。夫妻對自己的財產有使用、收益及處分權,除非雙方另有約定。

剩餘財產分配:在婚姻關係消滅(如離婚)時,婚後財產會進行剩餘財產分配,夫妻各得一半,但法院可依具體情況調整分配比例。

此外,夫妻可在婚前或婚後透過約定財產制改變財產管理方式,例如訂立婚前協議,明確規範財產歸屬與管理,並可向法院辦理分別財產登記,以保障權益。

總結表格如下:

| 項目 | 定義與範圍 | 管理權與處分權 | 備註 |

|---|---|---|---|

| 婚前財產 | 結婚前個人所有財產 | 各自管理、使用、處分 | 孳息屬婚後財產 |

| 婚後財產 | 婚後取得或無法證明為婚前財產的財產 | 各自管理、使用、處分 | 無法證明所有權者推定為夫妻共有 |

| 特有財產 | 個人專用物品、職業必需物、特有贈與物 | 各自所有 | 不列入共同財產 |

| 夫妻共同財產 | 無法證明為個人所有的婚後財產 | 共同所有 | 離婚時進行剩餘財產分配 |

以上說明基於台灣民法及相關司法實務。