高齡醫療保障要補什麼?「儲蓄險」可以當部分資金來源,但真正轉移風險,仍要靠「長照險/長期看護險」與醫療險搭配使用。儲蓄險≠醫療或長照保障,只是比較有紀律的存錢工具。

下面用「觀念釐清 → 儲蓄險能做什麼/不能做什麼 → 長照險重點 → 如何搭配規劃」來整理,方便你實際拿來評估。

一、先釐清:你要解決的是哪一種「高齡風險」?

高齡常見風險大致有三類:

- 醫療費用:住院、手術、自費醫材、健保不給付項目等。

- 長期照護費用:失能、失智、臥床,需要看護、機構、居家照顧等長期開銷。

- 壽命很長的生活費:活得比預期久,退休金不夠用(偏向年金與退休規劃問題)。

儲蓄險主要解決「資金累積/預備金」問題;長照險是直接鎖定「長期照護費用」風險。

二、儲蓄險:本質是「存錢」,不是醫療/長照保障

儲蓄險的定位(終身壽險、年金、利變壽等)

- 保險局將因應高齡化的商品,分成年金保險、健康保險(長期看護、終身醫療)、小額終老保險等不同用途。

- 多數所謂「儲蓄險」是壽險或年金類商品,功能在於累積資金、穩定增值與身故給付,而不是支付醫療/長照的實際費用。

儲蓄險「可以」幫的忙

- 做為未來醫療與長照的自備額與其他雜支的金庫:

例:高齡實支實付醫療險通常有給付上限、免賠額與不理賠項目,自備款就可以用儲蓄險累積的資金來補。 - 做為未來長照月費/看護費的現金來源:若沒有足夠現金流,屆時可以解約或以保單借款方式籌資(但會有折損&成本)。

- 適合風險承受度低,又想兼顧一點「身故留愛」與資產保全的人當作一部分退休資金工具。

儲蓄險「做不到」的事(這點很關鍵)

- 不會自動因為失能/失智,每月給你長照生活費。

- 不會因為住院或手術,自動理賠醫療費用(那是醫療險、實支實付或住院日額的功能)。

- 沒有針對「需要照顧多久就給多久月給付」的設計。

所以,如果你問:「我不買長照險,只靠儲蓄險可以嗎?」

答案通常是:資金足夠(真的很有錢)的少數人可以,但對一般家庭,風險極大。

因為一場長期失能,可能是每月 4~8 萬、持續 5~10 年以上等級的花費,純靠自己存錢,要準備的數字非常驚人。

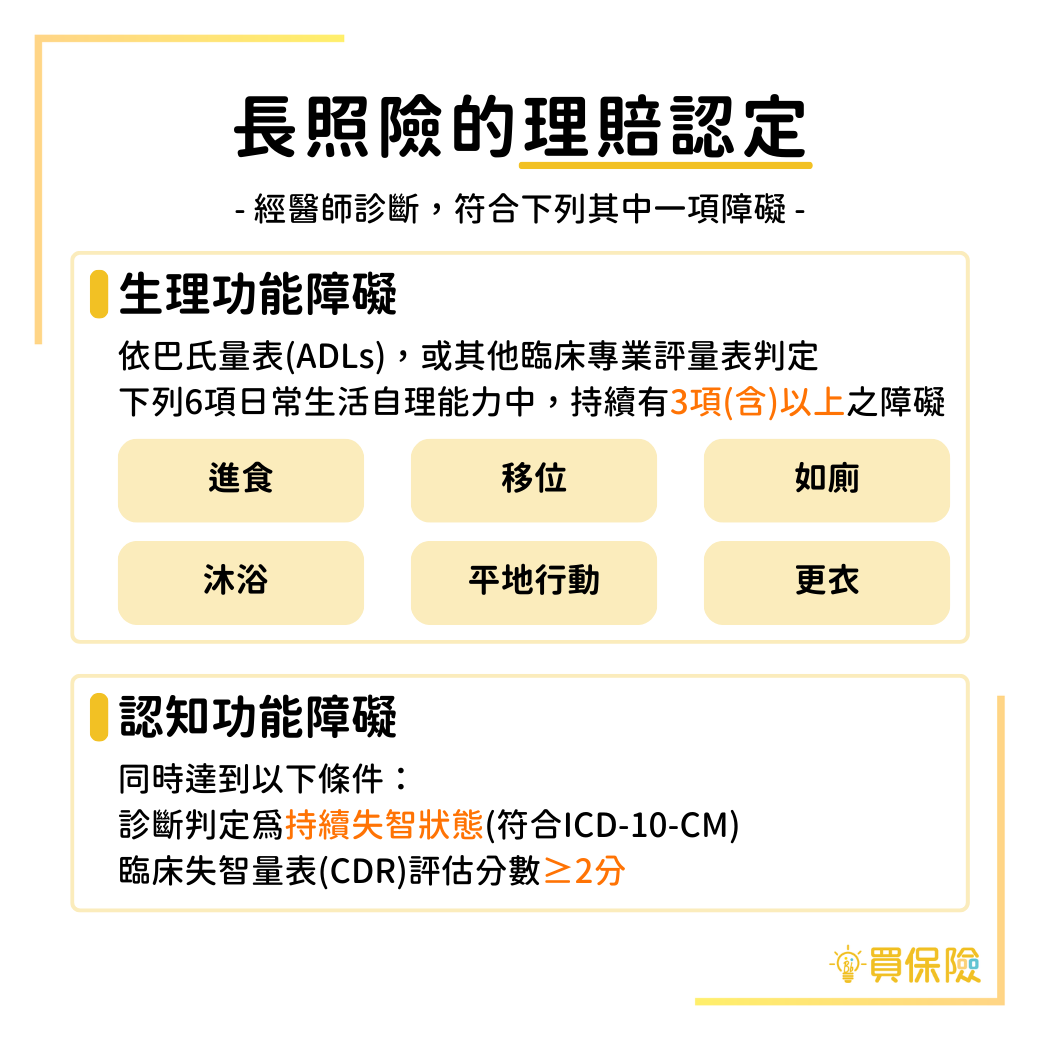

三、長照險(長期看護保險):高齡風險中最關鍵的一塊

官方把長期看護保險列為高齡化社會重點商品之一,目的就是因應老年需人照護的費用。

長照險在保障什麼?

不同公司設計不同,但常見特色:

- 觸發條件:多以失能等級、日常生活活動(ADL)功能障礙、失智等為理賠條件。

- 給付型態:

- 月/年給付型長照金(使用時間愈長,給付愈多)

- 有時搭配一次金(初次確診或達到某失能等級時給付一筆)。

- 目的:讓你在長期需要照顧時,不必完全動用子女收入或耗盡退休存款。

壽險業界普遍把長照險視為官方版長照保險(長照 2.0 等)以外的補充工具,與全民健保之於商業醫療險關係類似。

四、醫療險與「高齡醫療缺口」:為何常被一起談?

因為許多人的醫療險只保障到 70~75 歲,高齡時反而變成保障斷層。

- 多數實支實付醫療險為定期型,保障多在 75~85 歲終止。

- 有些保單甚至在 75 歲後整張失效,成為「75 歲後醫療險失效」的風險缺口。

- 因此,業界近年推出:

- 終身醫療險:保障終身,彌補高齡買不到醫療險的窘境。

- 終身實支實付醫療險:把實支實付拉到 99 歲或終身,但多被建議視為補充型,而非取代現階段主力醫療保障。

保險業者與保險局都把終身醫療險、長期看護險、小額終老保險視為高齡化的重要工具,用來補足高齡階段醫療與長照的保障。

五、儲蓄險 vs 長照險:功能比較(高齡醫療與照護角度)

| 項目 | 儲蓄險(壽險/年金類儲蓄型商品) | 長照險(長期看護保險) |

|---|---|---|

| 核心目的 | 資金累積、身故保障、退休金準備 | 支付長期照護相關費用 |

| 給付觸發 | 身故、滿期、年金起領、解約等 | 失能、失智或符合長照條件 |

| 給付型態 | 一次金、年金給付,與醫療事件無特別關聯 | 月付/年付長照金、一次金等 |

| 是否直接對價醫療或照顧開銷 | 否,只是「錢箱」,要自己決定怎麼用 | 是,專款專用導向,對價高齡失能/長照風險 |

| 是否能對抗長照風險不確定性 | 限度高(完全靠自己累積多少錢) | 透過風險分攤,用有限保費換高額長照保障 |

| 是否建議當成長照險替代品 | 一般人不建議,只能當「輔助財源」 | 是長照風險轉嫁的核心工具之一 |

六、實務規劃:怎麼搭配「儲蓄險+長照險+醫療險」?

可以用「先轉移風險、再談理財」的順序思考:

-

確認現有保單缺口(保單健診)

- 先整理:壽險、意外險、醫療險(實支實付/住院日額)、重大傷病險、失能險等,很多專家會先做「保單健診」來找出缺口。

- 特別看兩點:

- 醫療險保障到幾歲?75 歲後有沒有保障斷層?

- 失能/長照/失智有沒有任何長期給付?

-

先補「長期失能/長照」類的保障

- 可優先考慮:

- 長期看護保險(長照險)

- 或部分以失能險+重大傷病險(一次金)搭配,初期醫療與後段長照支出並行規劃。

- 原則:至少做到「一旦失能或長期需要照護時,有穩定現金流」,而不是全押在子女與存款。

- 可優先考慮:

-

再來補高齡醫療缺口(特別是 75 歲後)

- 若原本只有定期醫療險,可以考慮:

- 終身醫療險(保障終身,理賠多為定額給付類)

- 高齡時再加保或轉換較難,因此多建議在較年輕時就規畫終身型,把保費鎖在低點。

- 實支實付醫療:

- 目前主流仍以「保障到 75~80 歲」的一年期實支實付為主,再搭配終身型作為第二層安全網。

- 若原本只有定期醫療險,可以考慮:

-

最後才用「儲蓄險/年金」做資金池與退休金

- 若風險轉移已大致完成,手上仍有可長期投入的資金,才去考慮:

- 年金保險、利變壽/儲蓄險、小額終老保險等,作為退休金與高齡預備金的一部分。

- 儲蓄險在這裡的角色是:

- 做為未來醫療與長照的「自備額與零星支出」

- 做為避免高齡階段花光老本的「資金控管器」

- 若風險轉移已大致完成,手上仍有可長期投入的資金,才去考慮:

七、如果你現在只想在「儲蓄險 vs 長照險」二選一怎麼辦?

在高齡醫療與照護風險的角度,如果預算有限、只能先選一種:

- 優先順序通常會是:長照險(或等效的失能/長照給付保障) > 儲蓄險

- 理由:

- 儲蓄險可以之後慢慢存,錯過幾年只是本金少一點;

- 但長照風險一旦發生,是當下立即需要大額現金流,且持續多年,屆時通常已無法再投保。

如果你願意,我可以依你的年齡、預算範圍、家中是否已經有房產或退休金準備,幫你畫出一個簡化版的「高齡醫療+長照+儲蓄」優先順序表,讓你清楚知道:先做哪幾件、暫緩哪幾件。