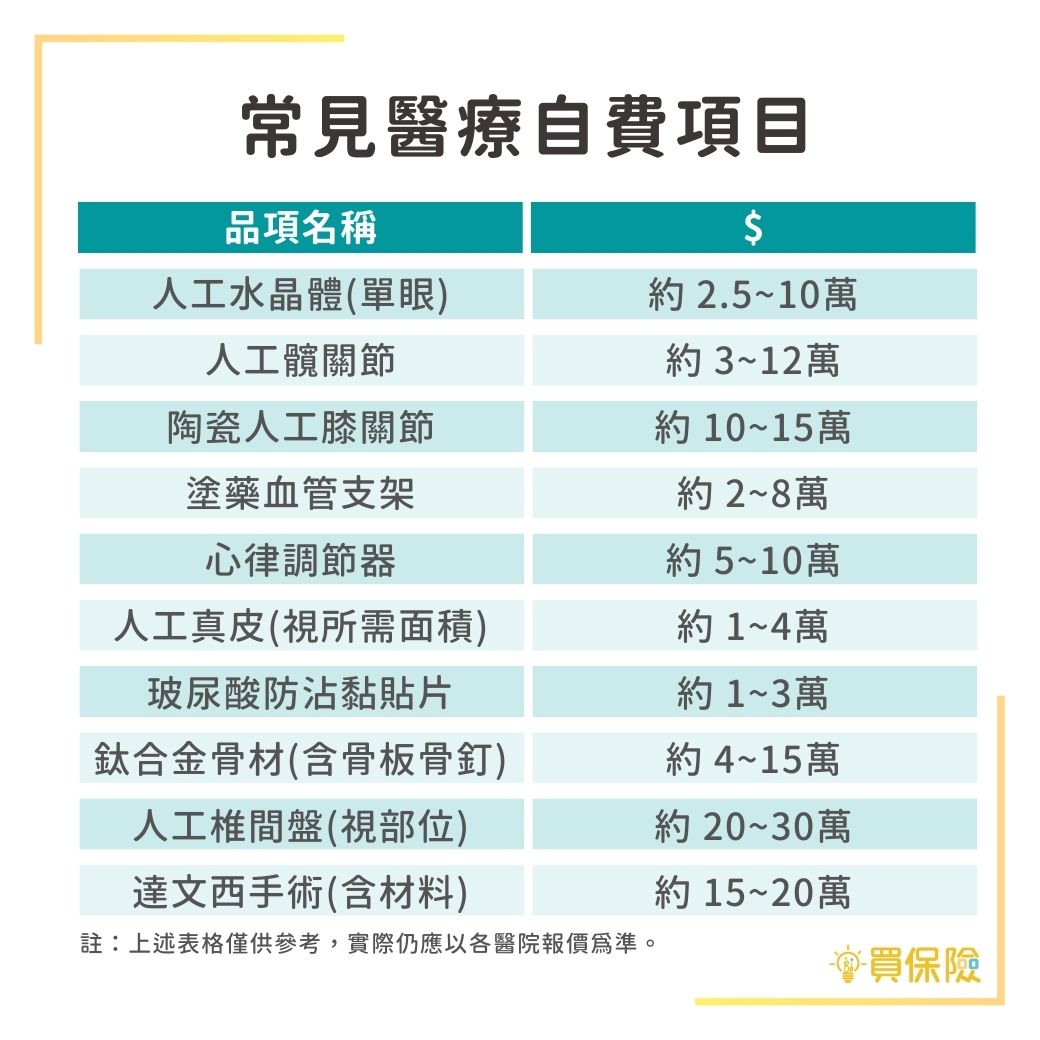

高齡者投保實支實付醫療險時,健康狀況會直接影響核保結果和保費,且面臨多項限制與除外條款。

健康狀況的核保評估

若長輩有體況符合告知事項,投保時須誠實告知,並配合體檢、調閱病歷及填寫問卷,讓核保人員評估。可能的核保結果包括:除外、加費、延期或正常承保。這意味著體況不佳可能導致保費增加或特定項目被除外保障。

投保年齡限制

現階段定期實支實付商品的投保年齡多限定在70歲,部分商品可投保至75-80歲左右。超過這些年齡限制後,即使身體狀況良好也難以新投保。

續保年齡限制

定期實支實付通常只能續保到75歲至85歲,85歲後就完全無實支實付保障。逾75歲以後的續保會較為困難。部分保單設計為保證續保至80-84歲,但仍有年齡上限。

理賠限制條款

根據示範條款,已獲得全民健康保險給付的部分不予給付。此外,所有保險理賠加總不得超過實際醫療費用,即「花多少,最多就賠多少」,不再允許藉由多張保單獲得超額理賠。

高齡投保的替代方案

由於體況機率等因素,部分保險公司推出可轉換式的醫療險,讓高齡民眾也能有保障。另外,終身型實支實付保單雖無年齡限制,但多數設計為延後啟動保障,需繳費滿一定年限(如20年)或達到特定年齡(如70歲)後才進入實支實付理賠期。

建議策略

建議在年輕時就投保,並在保費便宜時做好差額理財,以應對後期保費上漲。若保費隨年齡增長而無法支付,可透過降低保額或計畫單位來緩解財政負擔,而非直接解約。