針對新生兒保險的預算規劃與三種方案比較,以下整理重點與建議:

新生兒保險預算規劃核心重點

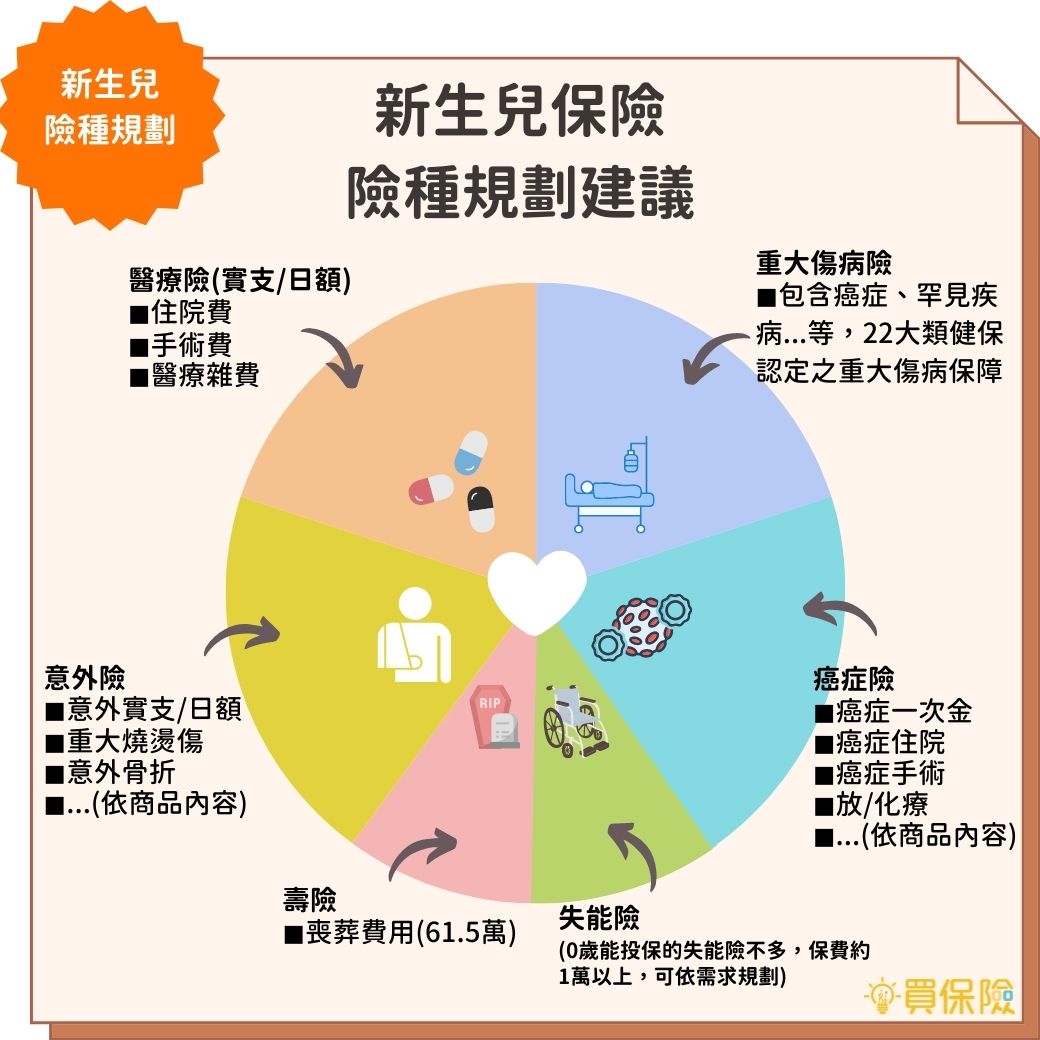

- 基本保障優先:新生兒免疫系統尚未成熟,容易生病或受傷,建議先規劃「醫療險(實支實付、住院日額、手術險)」與「意外險」的基本保障,確保突發狀況時有經濟支援,避免保費因健康狀況惡化而增加或被拒保。

- 依家庭經濟狀況調整:預算有限時,先求有基本醫療與意外保障;預算充裕則可加入重大傷病險、定期壽險等,提升保障完整度。

- 多家保險公司組合投保:高CP值規劃通常不只投保單一家,而是比較多家保險商品,組合出最有利的保障方案。

三種新生兒保險方案比較(以2025年台灣市場為例)

| 方案類型 | 年保費(約) | 保障內容重點 | 適合對象 |

|---|---|---|---|

| 基本方案 | 約 10,669 元 | 壽險、實支實付醫療險、意外傷害險、重大傷病險(癌症險) | 預算有限,需基本醫療與意外保障的家庭 |

| 超值方案 | (未明確數字,介於基本與完整間) | 除基本保障外,增加住院日額、手術險等額度 | 希望提升保障但預算有限制者 |

| 完整方案 | 約 3~5 萬元(總保費) | 醫療險、意外險、重大傷病險、定期壽險、失能險、燒燙傷險等全方位保障 | 預算充裕,追求全面保障的家庭 |

方案重點說明

- 醫療險(實支實付+住院日額):補足住院檢查、治療、自費藥品等費用,提升住院品質(如單人病房),避免交叉感染。

- 意外險:幼童活潑好動,意外傷害頻率高,意外險可涵蓋跌倒、擦傷、骨折等醫療費用,且建議選擇產險公司的兒童意外險專案,燒燙傷保障較高。

- 重大傷病險與定期壽險:提供重大疾病與身故保障,確保家庭財務穩定。

- 失能險與失能扶助險:部分方案會包含,保障因失能造成的生活與經濟負擔。

建議

- 預算有限者:優先投保醫療險(實支實付+住院日額)與意外險,保障新生兒基本醫療與意外需求。

- 預算中等者:可考慮增加重大傷病險與定期壽險,提升保障範圍與額度。

- 預算充裕者:建議組合多家保險公司產品,涵蓋醫療、意外、重大傷病、失能及燒燙傷等全方位保障,年繳保費約3~5萬元,保障更全面。

以上資訊可作為新生兒保險預算與方案選擇的參考依據,建議依照自身經濟狀況與需求,謹慎評估並諮詢專業保險顧問。