預售屋在台灣的付款方式具有較高的彈性,且相較於成屋通常有價格優勢。

預售屋付款通常分為多個階段,主要包括:

-

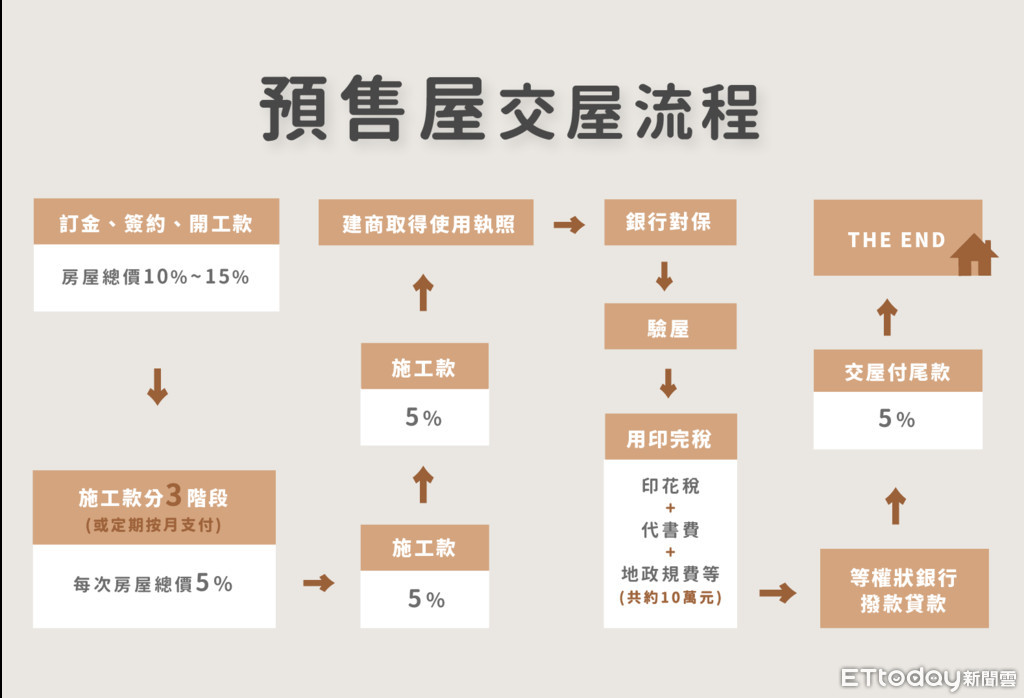

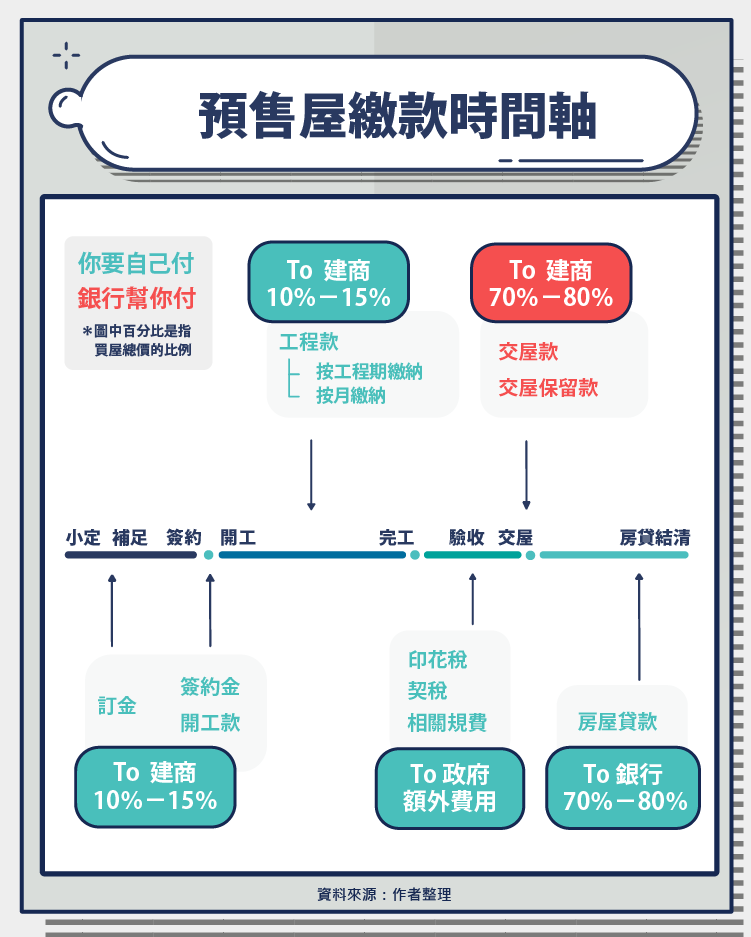

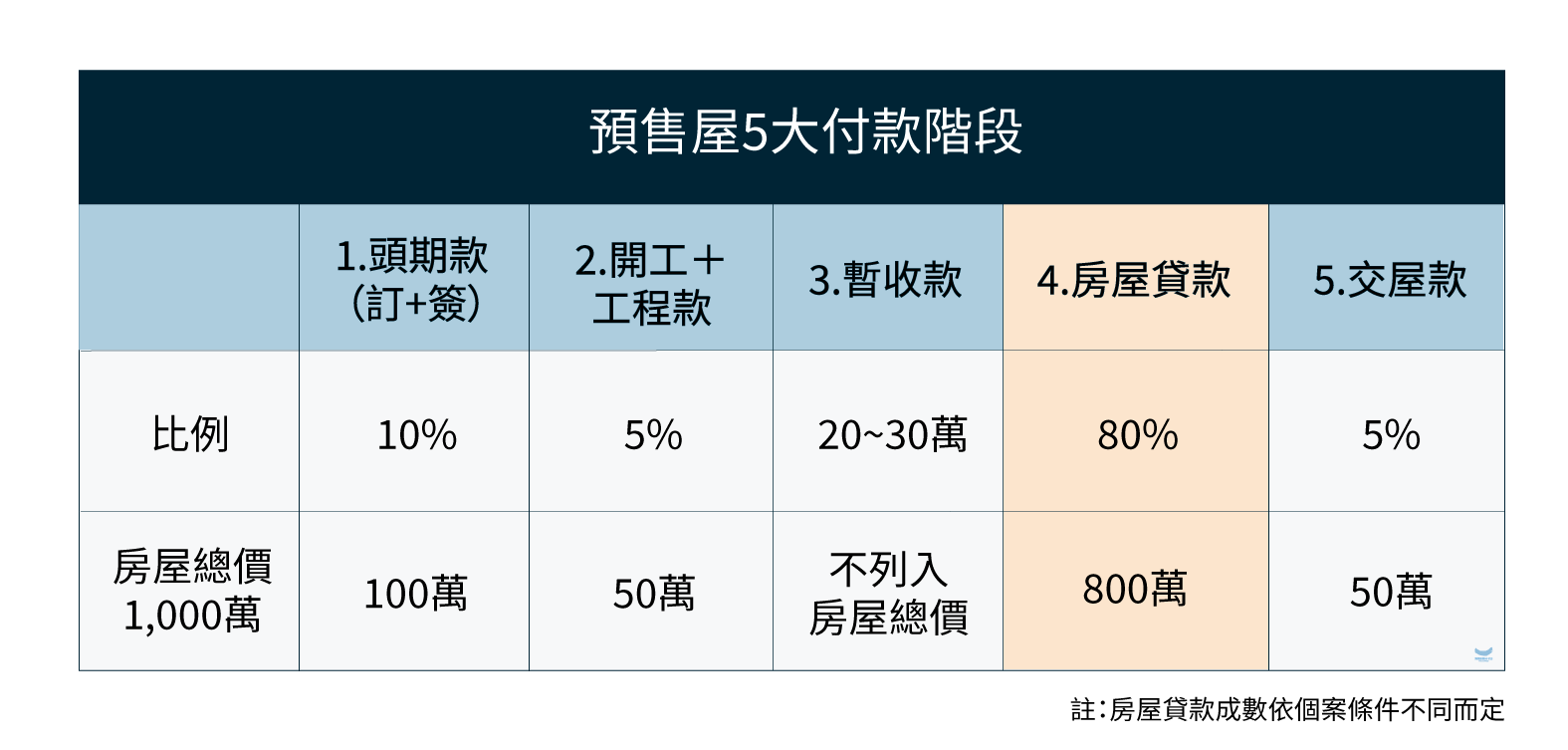

頭期款:約占房屋總價的10%~15%,包含訂金(小訂、補足訂金)、簽約金及開工款。這筆款項多為自備款,通常無法貸款。

-

工程款:在施工期間分期支付,約占總價的10%~15%,依建案不同,付款方式可分為多種彈性方案,讓購屋者可分期繳納,減輕短期資金壓力。

-

其他款項:包括暫收款、交屋保留款及驗屋款等,分別在不同階段支付,整體付款流程較成屋分散且時間拉長。

這種分期付款的彈性,使得預售屋對於資金較有限的「小資族」或「新鮮人」較為友善,因為不需一次支付大筆款項,資金壓力相對較小。

在價格方面,預售屋因尚未完工,風險較高,建商通常會以較低的價格吸引買家,形成價格優勢。根據2024年七大都會區的數據,部分行政區預售屋與成屋的價格差距已縮小至每坪不到5萬元新台幣,但預售屋仍因付款彈性及屋齡新等優勢,對購屋族具吸引力。

不過,購買預售屋也存在風險,如交屋延遲、建案爛尾或建商要求加價等問題,購屋者需特別注意合約條款及自身權益保障。

總結:

| 項目 | 內容說明 | 優勢與風險 |

|---|---|---|

| 付款彈性 | 多階段分期付款(頭期款、工程款、交屋款等) | 減輕短期資金壓力,適合資金有限者 |

| 價格優勢 | 預售屋價格通常低於成屋,且付款分散 | 價格較低、屋齡新,但存在交屋風險 |

| 風險 | 交屋延遲、加價、爛尾樓等 | 需謹慎審閱合約,保障自身權益 |

以上資訊主要根據台灣近期預售屋市場的付款方式與價格趨勢整理。