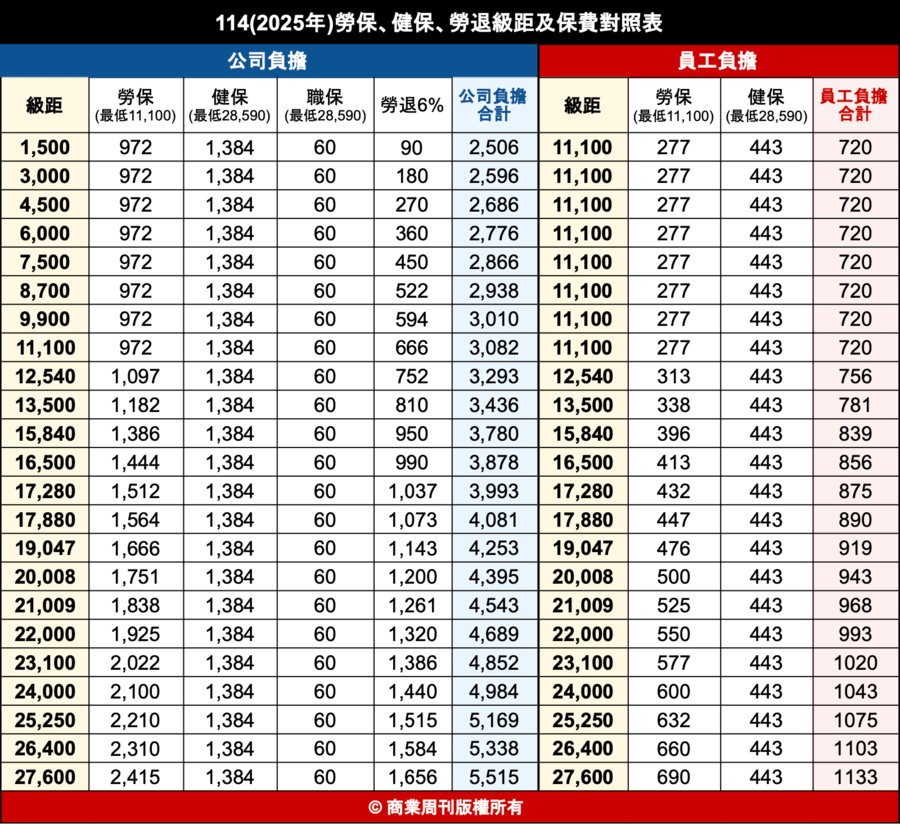

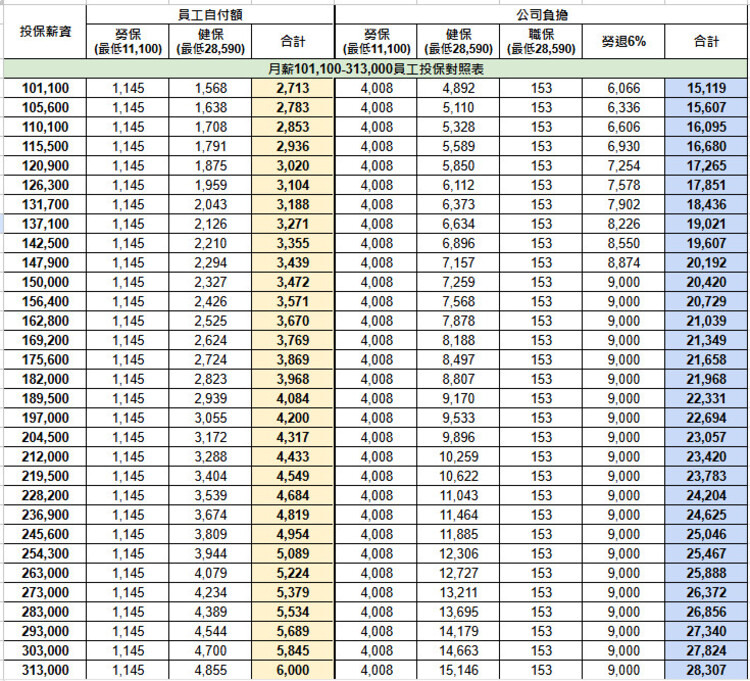

投保薪資的高低直接影響健保費用的計算,投保薪資越高,健保費用也越高;反之,投保薪資較低則健保費用較低。但投保薪資過低可能導致未來勞健保給付減少,影響退休金、傷病給付等權益。

具體來說,健保費是依照投保薪資的「級距」來計算,台灣2024年健保投保薪資級距範圍約從27,470元到45,800元不等,投保薪資落在哪個級距,就以該級距的金額計算健保費。例如,月薪3萬元的員工,依規定必須以較高級距(30,300元)投保,健保費用會依此級距計算。

節省健保費用的策略包括:

-

合理規劃員工薪資結構與人力配置:避免不必要的高薪或加班,利用兼職、派遣等彈性用工方式,降低整體投保薪資總額,從而減少健保費用負擔。

-

精準計算與定期檢視投保薪資:依照員工實際薪資合理投保,避免過高投保造成不必要支出,也避免過低投保影響未來給付。

-

善用政府補助:部分政府補助方案(如青年就業獎勵金、中小企業勞保費補助等)可減輕企業勞健保費用負擔。

-

注意投保薪資調整的長遠影響:雖然降低投保薪資可短期節省費用,但可能導致退休金及其他給付大幅減少,需謹慎評估。

所以,投保薪資高低直接決定健保費用的多寡,節省策略應以合理規劃薪資結構、精準投保及善用補助為主,同時兼顧員工未來權益,避免因過度節省而損失長期保障。