針對新生兒保險推薦與癌症險的搭配策略,以下是專業且實用的規劃建議:

新生兒保險推薦重點

-

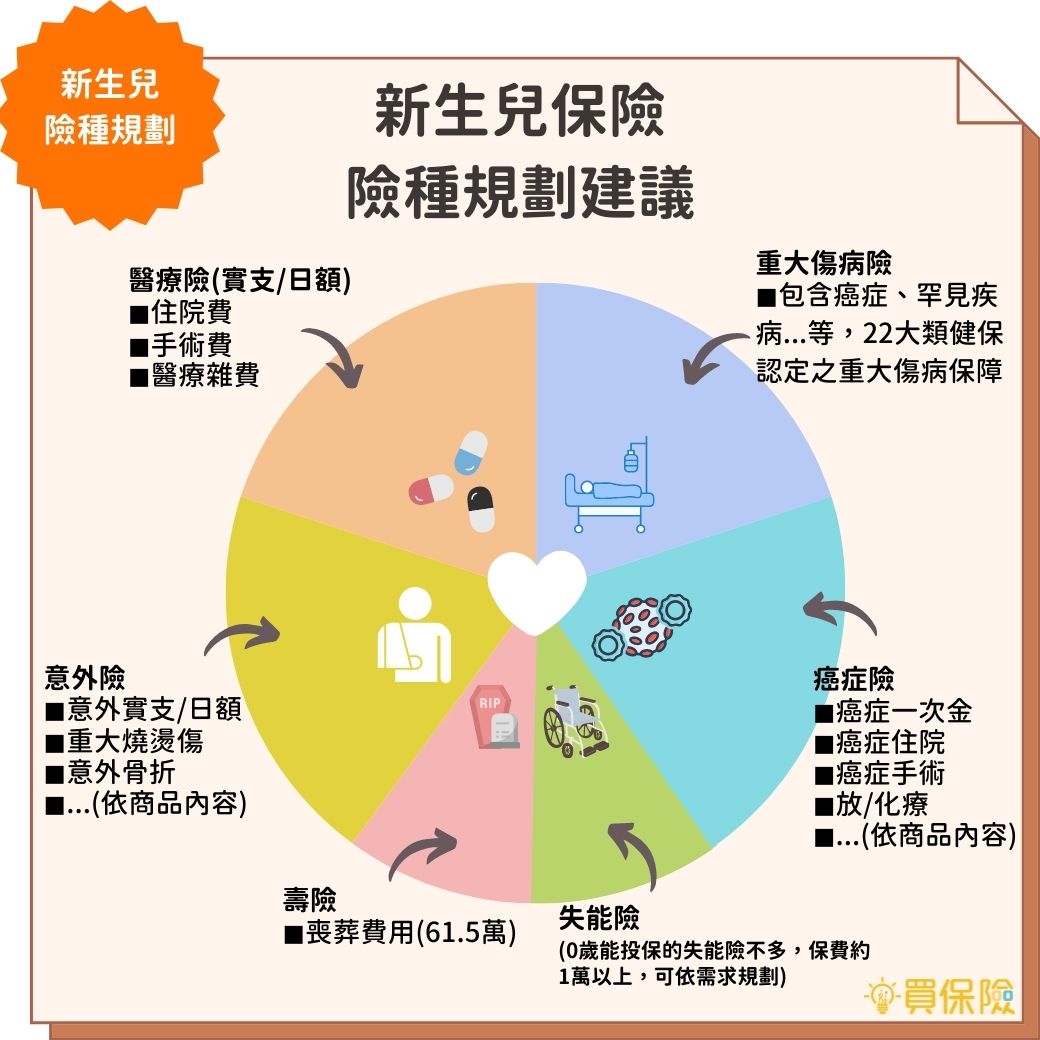

實支實付醫療險

新生兒免疫系統尚未成熟,容易生病且可能需要住院治療,實支實付醫療險能補足住院及醫療費用。若預算允許,建議規劃兩張實支實付醫療險,以提高保障額度並互補不同保單的優缺點,保障更全面。 -

兒童意外險

意外險涵蓋意外身故、失能及意外醫療,對活潑好動的新生兒非常重要。建議選擇保障內容完整、理賠條款完善的產品,如富邦、遠雄等公司提供的方案。 -

癌症險與重大傷病險

雖然新生兒罹癌機率低,但癌症治療費用龐大且多為自費項目,建議優先規劃一次給付型癌症險,保障金額建議在100萬至200萬以上,甚至可考慮遠雄最高可規劃到360萬的方案,保障更充足且保費合理。 -

失能險

針對可能的長期失能風險,失能險能提供經濟支持,保障孩子未來生活品質。

癌症險搭配策略

-

以一次給付型為主,療程型為輔

一次給付型癌症險能在確診時提供大筆資金,應付高額自費治療費用;療程型則可補足不同階段的治療需求。 -

保額建議100-200萬以上

以確保罹癌時有足夠資金應付標靶藥物、免疫療法等新式療法的高額費用。 -

選擇條款完善且保費穩定的產品

例如遠雄癌症險,理賠範圍涵蓋併發症,且後期保費漲幅較平穩,適合長期持有。

綜合建議

| 保險類型 | 主要功能 | 建議重點 |

|---|---|---|

| 實支實付醫療險 | 補足住院及醫療費用 | 規劃兩張以提高保障額度,互補優缺點 |

| 兒童意外險 | 意外身故、失能及醫療保障 | 選擇保障全面且理賠條款完善的產品,如富邦、遠雄 |

| 癌症險 | 罹癌一次性給付及療程保障 | 以一次給付型為主,保額100-200萬以上,選擇條款完善產品 |

| 失能險 | 長期失能經濟支持 | 規劃以保障未來生活品質 |

預算考量

- 新生兒保險可依預算分為基本、中等、完整方案,年保費從約一萬元至兩萬多元不等,平均每天約30至60元,能兼顧保障與經濟負擔。

- 癌症險保費相對低廉,一年不到1000元即可購買高額保障,性價比高,建議附加於新生兒保單中。

所以,為新生兒規劃保險時,實支實付醫療險、兒童意外險與癌症險是核心保障,癌症險以一次給付型為主,搭配療程型補強,保額要足夠應付現代癌症治療高額自費費用,並選擇條款完善、保費穩定的產品,才能讓保障更全面且長期有效。

![[分享]哪一牌保險套最推薦?不會讓女友、老婆大人懷孕](https://d1ig8jhxcd4h04.cloudfront.net/posts/3jdq7v/images/8wz233.jpg)