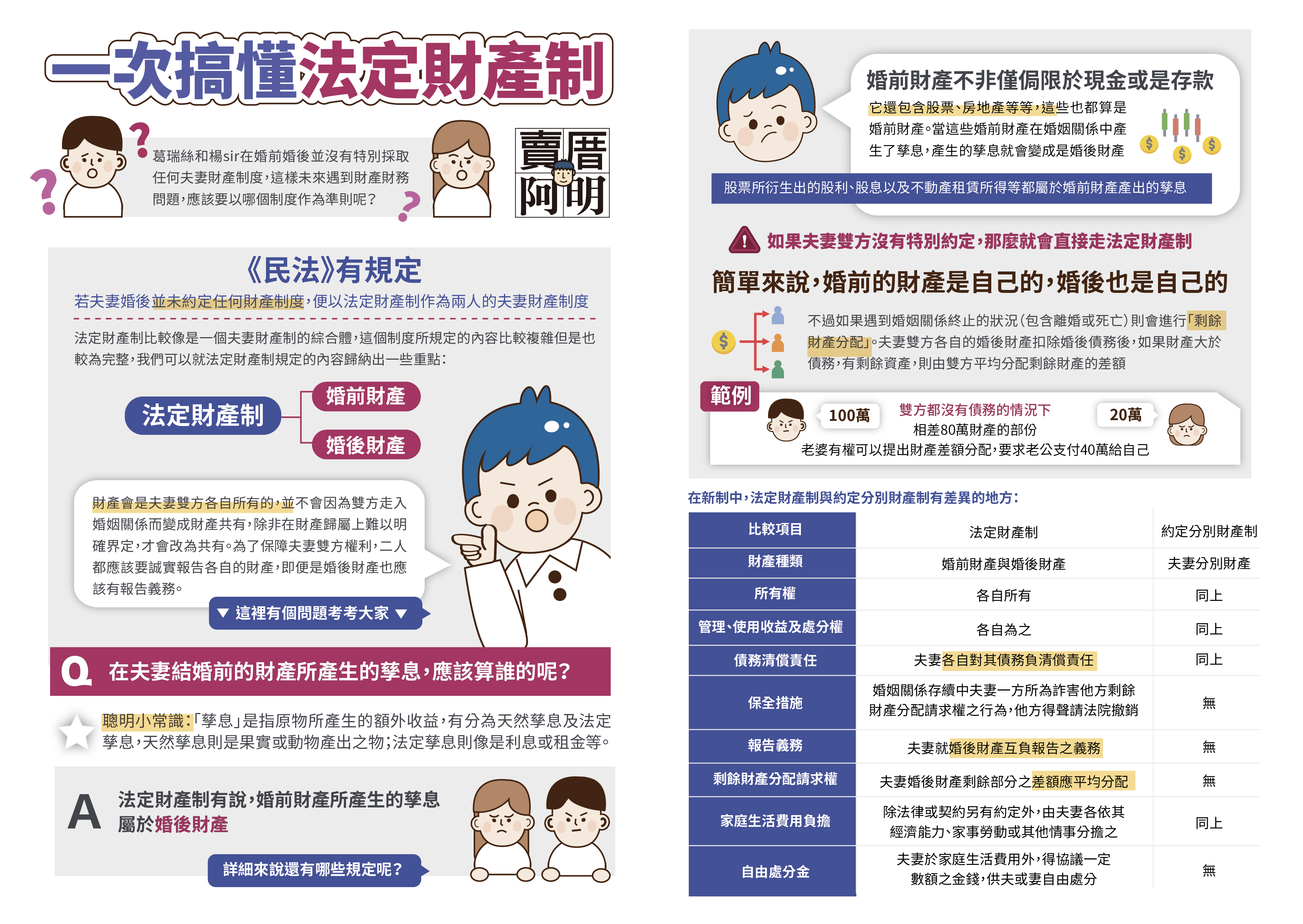

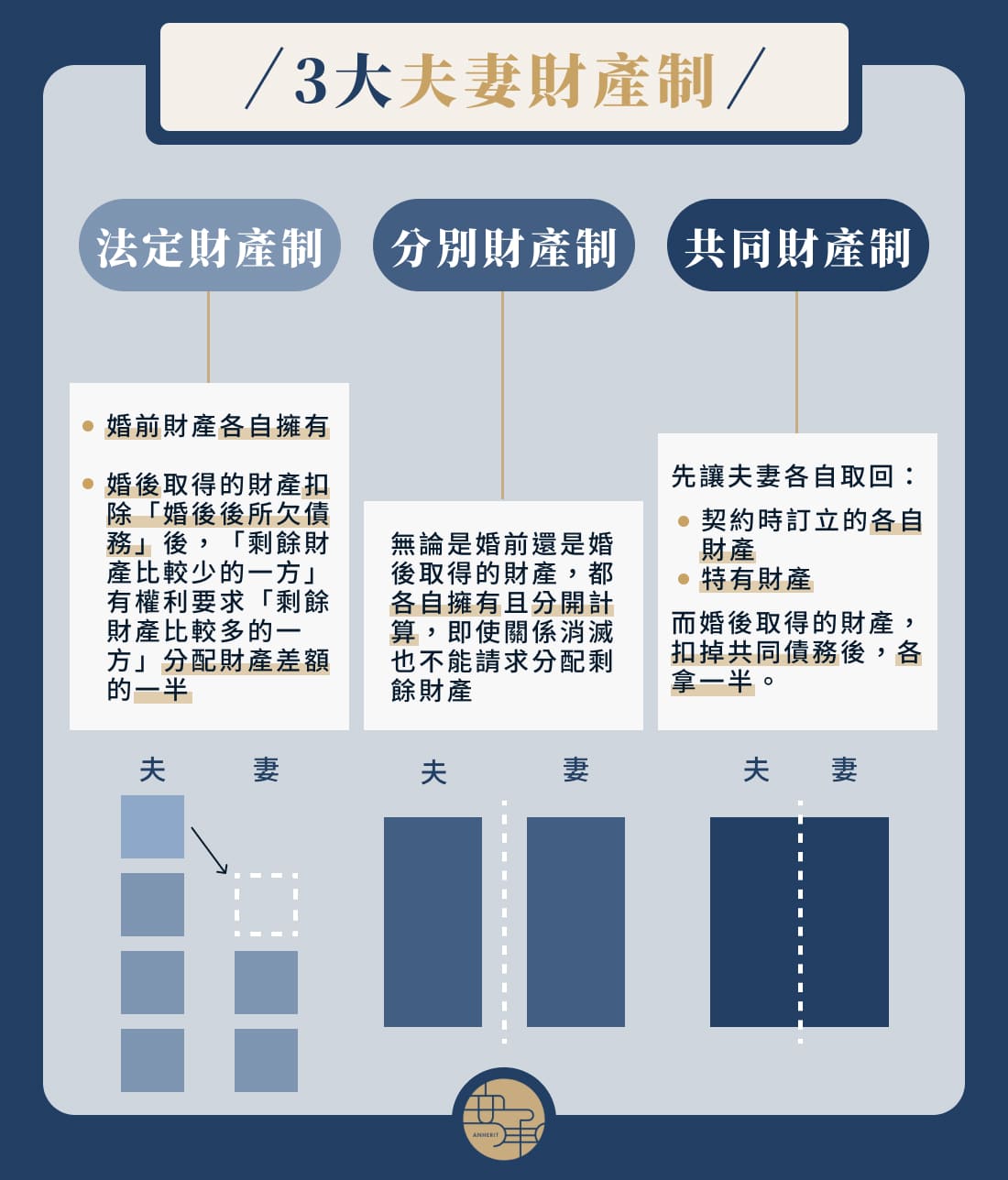

夫妻財產制主要有三種:法定財產制、共同財產制(約定財產制之一)、以及分別財產制(約定財產制之一)。夫妻可以在婚前或婚後,以契約約定選擇共同財產制或分別財產制,並向法院登記;若未約定,則適用法定財產制。

-

法定財產制:夫妻財產分為婚前財產與婚後財產,婚前財產屬於個人所有,婚後財產原則上為夫妻共有。財產的認定以不動產登記時間及動產取得時間為準,無法證明者推定為婚後財產;無法證明屬於夫或妻者,推定為夫妻共有。婚前財產所生孳息歸入婚後財產。新法已刪除「特有財產」的特別規定,改以取得時間劃分財產性質。

-

共同財產制:夫妻的財產及所得(除特有財產外)合併為共同財產,屬夫妻公同共有,夫妻共同管理,但可約定由一方管理。此制強調夫妻財產合併共享。

-

分別財產制:夫妻各自保有財產所有權,獨立管理、使用、收益及處分。債務各自負擔,離婚時不進行剩餘財產分配。夫妻生活費用由雙方依經濟能力及其他情況分擔。此制強調財產獨立,避免財產糾紛。

夫妻若要變更財產制,需雙方同意並訂立書面契約,並向法院登記,未登記不得對抗第三人。

簡要比較:

| 財產制種類 | 財產所有權 | 財產管理與使用 | 債務負擔 | 離婚財產分配 |

|---|---|---|---|---|

| 法定財產制 | 婚前財產個人所有,婚後財產夫妻共有 | 夫妻共有財產共同管理 | 夫妻共同負擔 | 婚後財產分配 |

| 共同財產制 | 除特有財產外,財產合併為共同所有 | 夫妻共同管理(可約定一方管理) | 夫妻共同負擔 | 共同財產分配 |

| 分別財產制 | 各自擁有財產 | 各自管理、使用 | 各自負擔 | 不分配,財產獨立 |

以上為我國夫妻財產制的主要種類與法律規定。