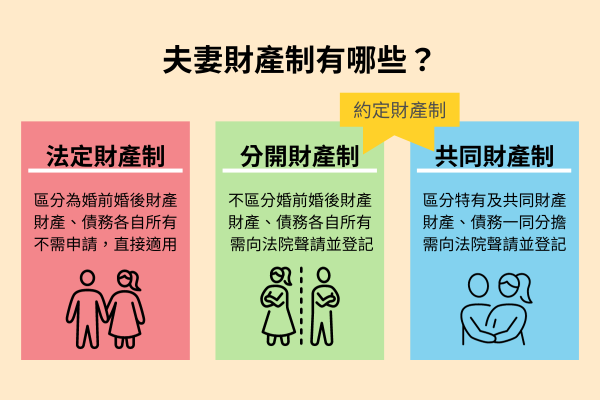

夫妻財務管理在台灣主要有三種模式:共用(全合併制)、獨立(分別財產制)、混合型。

-

共用模式(全合併制)

所有收入、支出、投資皆由一人或雙方共同管理,資金集中於共同帳戶。此模式適合雙方收入差距大或一方理財能力較強的夫妻。優點是管理效率高、可以家庭為單位設定財務目標(如買房、育兒基金),且節稅與保險配置較靈活。缺點是若溝通不良,可能造成一方感覺被控制,感情變質時財務分割較複雜。 -

獨立模式(分別財產制)

夫妻各自擁有並管理自己的財產與收入,支出和債務各自負責。這種方式較能避免金錢糾紛,夫妻依經濟能力或家事勞動分擔家庭生活費用。法律上,夫妻可約定採用分別財產制,婚前婚後皆可變更財產制。研究指出,妻子收入較高時,夫妻較傾向採用分開管理或妻子管理的方式。 -

混合型模式

結合共用與獨立的優點,夫妻設有共同帳戶用於支付生活支出與中長期目標(如退休金、房貸),同時保有各自獨立帳戶以維持短期消費的自主性。這種方式有助於減少財務爭執,促進合作與信任。

| 模式 | 財產管理方式 | 優點 | 缺點 | 適用情況 |

|---|---|---|---|---|

| 共用 | 所有收入與支出集中管理 | 管理效率高、目標一致、節稅靈活 | 溝通不良易產生控制感、分割複雜 | 收入差距大、理財能力不均 |

| 獨立 | 各自管理財產與收入 | 避免金錢糾紛、財務自主 | 需協調生活費用分擔 | 雙方收入相當或妻子收入較高 |

| 混合型 | 共同帳戶+獨立帳戶並存 | 平衡自主與合作、減少爭執 | 需明確分工與溝通 | 希望兼顧共同目標與個人自由 |

此外,台灣法律允許夫妻透過約定選擇財產制,常見的是法定的共同財產制與分別財產制,夫妻可依需求調整。實務上,夫妻理財模式會依收入、教育程度、性別角色認知等因素有所不同,保障女性工作權利與性別平權仍是重要議題。

所以,台灣夫妻財務管理多採用共用、獨立與混合三種模式,選擇依雙方收入結構、理財能力及生活習慣調整,並透過溝通與協商達成共識。

.jpg)