結婚後財務分配與AA制在台灣的探討,主要可分為幾種常見模式,各有優缺點,且與法律上的夫妻財產制也有關聯。

-

全合併制(共同管理)

- 夫妻將所有收入、支出、投資合併,由一方或雙方共同管理。

- 優點:管理效率高,能以家庭為單位設定財務目標(如買房、育兒基金),節稅與保單配置更靈活。

- 缺點:若溝通不良,容易有一方感到被控制;感情變質時財務分割較複雜。

- 實例:某對夫妻由理財能力較強的一方負責管理全家財務,雙方薪資自動轉入共同帳戶,並擬定年度投資與開銷計畫。

-

AA制(各付各的)

- 夫妻各自負擔自己的收入與支出,家用費用依比例或協議分攤。

- 優點:保持財務獨立,避免金錢糾紛。

- 缺點:若一方收入減少或暫時無收入(如孕期休養),可能造成家庭經濟壓力與情感矛盾。

- 建議:夫妻應每年初建立各自的收入支出表,年底合併檢視總收入、支出與儲蓄率,促進透明與共識。

-

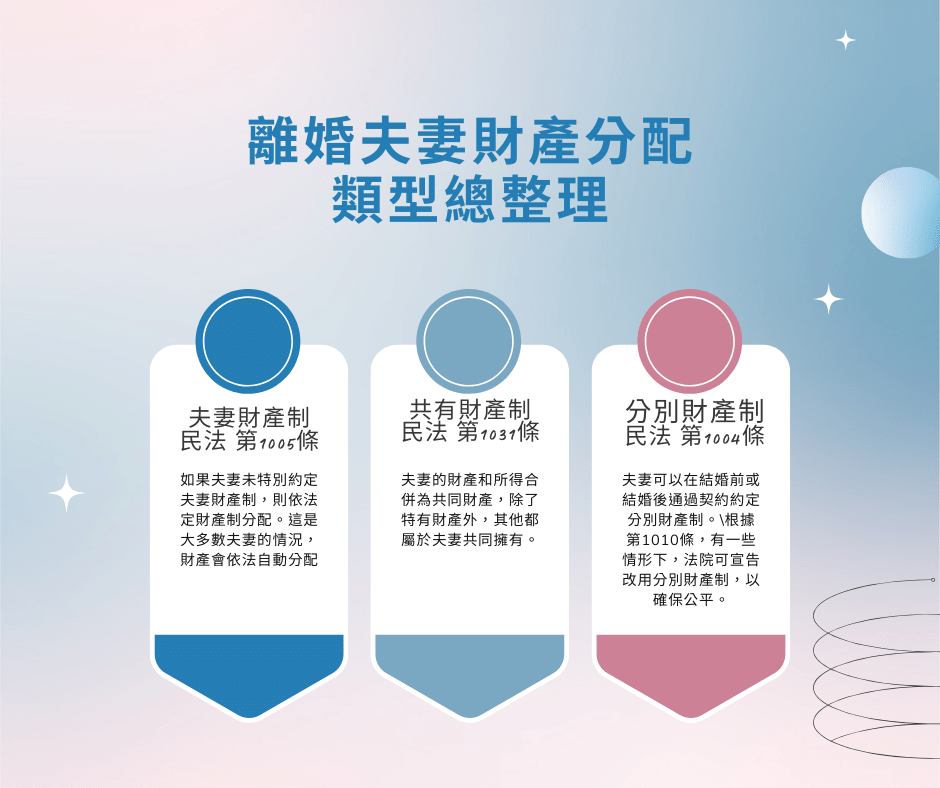

分別財產制(法律層面)

- 根據台灣民法第1044條,夫妻各自擁有、管理、使用及處分自己的財產。

- 債務由各自負責,若一方代償另一方債務,可請求償還。

- 家庭生活費用由夫妻依經濟能力、家事勞動等情況分擔。

- 雙方可協議變更財產制。

-

實務建議與調整

- 建立花錢、請款默契,房貸攤還比例可依頭期款比例協商。

- 小額支出可各自負責,大額支出協商分擔。

- 可利用「預告登記」保障房產權益,避免單方處分風險。

所以,台灣夫妻在結婚後的財務分配多元,從全合併制到AA制皆有實踐案例。AA制雖維持財務獨立,但需雙方高度溝通與透明,避免因收入不均或特殊狀況產生矛盾。法律上的分別財產制提供了財產權利的明確規範,但實務上夫妻仍需協商適合自身的財務管理方式。