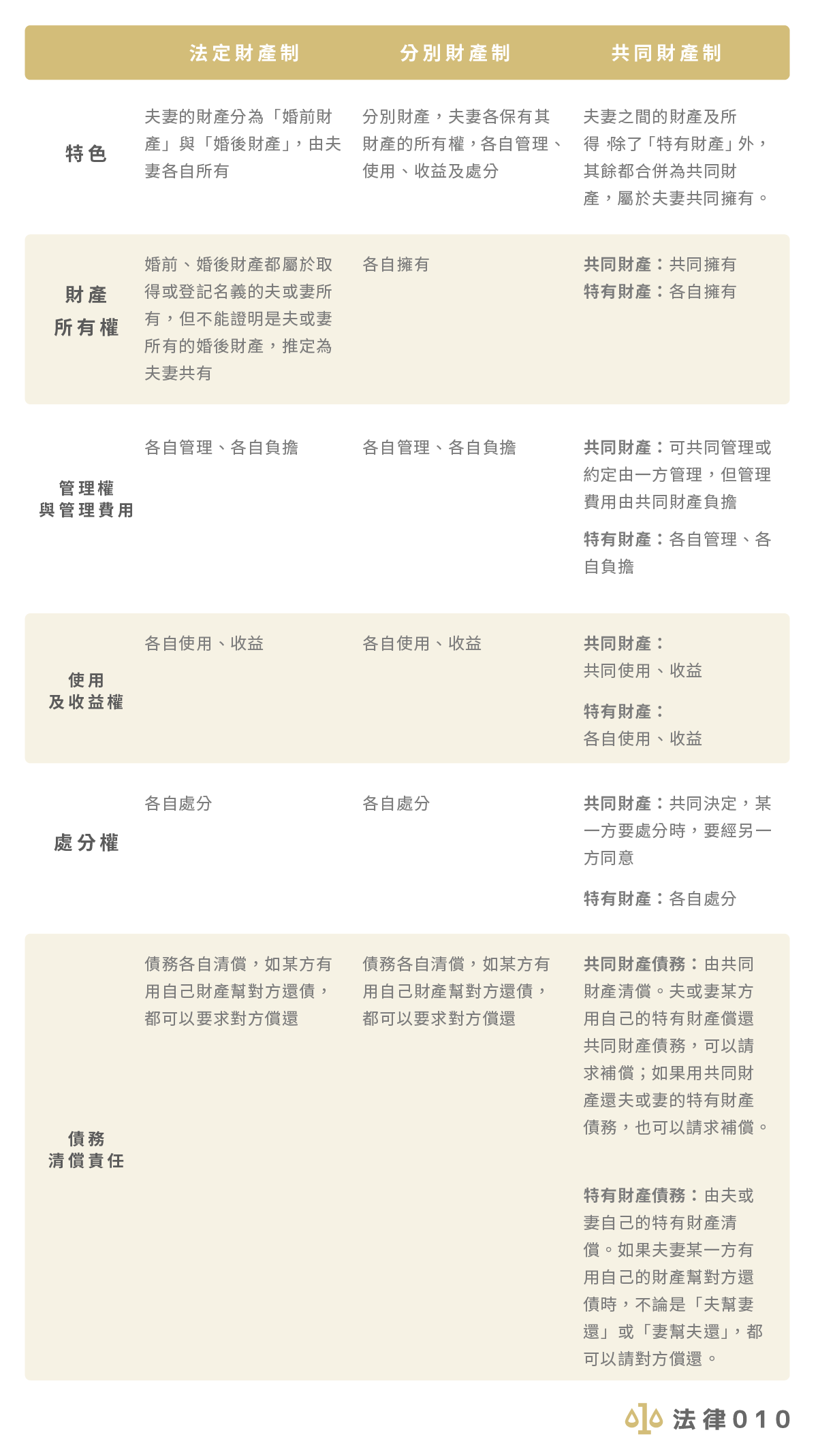

夫妻財產制的選擇對婚姻關係與財產分配有深遠影響,主要體現在財產歸屬、管理權、債務責任及離婚或繼承時的財產分配方式上。

夫妻財產制主要分為分別財產制與共同財產制(或法定財產制)兩大類:

| 項目 | 分別財產制 | 共同財產制(法定財產制) |

|---|---|---|

| 財產歸屬 | 夫妻各自擁有自己的財產,婚前及婚後財產均屬個人所有 | 婚後所得財產視為夫妻共同所有 |

| 管理與處分權 | 各自管理、使用、收益及處分,不需對方同意 | 夫妻共同管理,重大處分需雙方同意 |

| 債務責任 | 各自負責自己的債務,債務不牽連對方 | 夫妻共同債務雙方負責,個人債務可能牽連配偶 |

| 離婚時財產分配 | 不適用剩餘財產分配,財產各自歸屬,無需分配差額 | 依剩餘財產分配規定,財產較多一方須分配差額給較少一方 |

| 繼承權利 | 配偶與其他繼承人平均分配遺產,無優先權利 | 配偶可優先取得剩餘財產分配部分,繼承權利較強 |

| 對經濟弱勢方保障 | 較弱,收入低或無收入者(如全職照顧者)無剩餘財產分配保障 | 較強,透過剩餘財產分配保障經濟弱勢方 |

| 財務自由度 | 高,夫妻可獨立規劃財務,避免因理念不同產生爭議 | 較低,需共同協商財務管理與使用 |

| 婚姻關係影響 | 財產關係明確,減少因財產糾紛導致的婚姻衝突 | 財產共享可能增進夫妻間合作,但也可能因財產分配產生爭議 |

夫妻財產制選擇對婚姻關係的影響

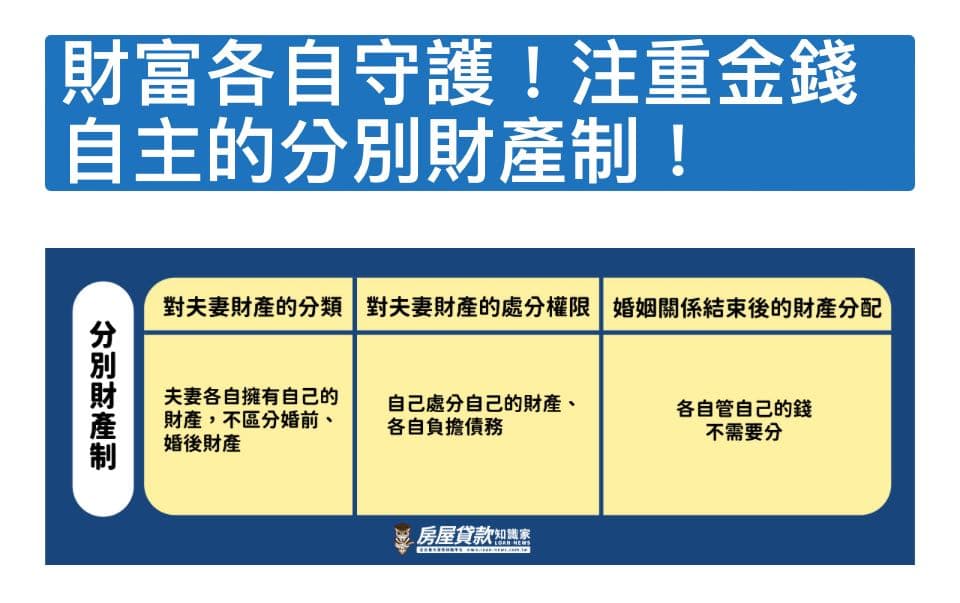

- 分別財產制使夫妻財產獨立,減少因財產糾紛導致的婚姻衝突,債務不會牽連對方,適合雙方收入差距大或希望財務獨立的夫妻。

- 但分別財產制對經濟弱勢一方(如全職照顧子女者)保障不足,離婚時無法請求剩餘財產分配,可能造成生活保障不足。

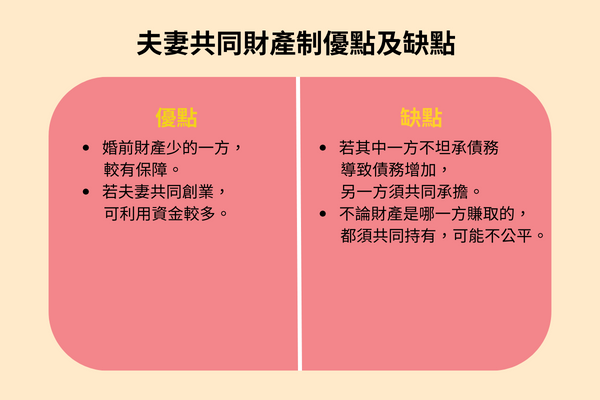

- 共同財產制則強調夫妻財產共享,保障經濟弱勢方權益,促進夫妻間財務合作,但財產管理較複雜,債務可能相互牽連,離婚時財產分配可能引發爭議。

對財產分配的影響

- 在分別財產制下,夫妻各自保有財產所有權,離婚或一方身故時,財產分配較為簡單明確,無剩餘財產分配請求權,繼承時配偶與其他繼承人平均分配遺產。

- 在共同財產制下,婚後所得財產為共同財產,離婚時會進行剩餘財產分配,保障經濟弱勢方獲得合理財產,身故時配偶享有優先取得剩餘財產的權利。

其他考量

- 夫妻可於婚前或婚後透過契約選擇或變更財產制,並登記以確保效力。

- 財產制的選擇應考慮雙方經濟狀況、婚姻期望及未來繼承安排,避免日後因財產糾紛影響婚姻和家庭和諧。

所以,夫妻財產制的選擇直接影響婚姻期間的財務管理、債務責任,以及離婚或繼承時的財產分配方式。分別財產制強調財務獨立與明確,但對經濟弱勢方保障較少;共同財產制則強調財產共享與保障,但管理較複雜且可能引發爭議。夫妻應根據自身需求審慎選擇適合的財產制。