在台灣,夫妻財務管理主要有三種模式:共用、獨立與混合方式,各有其特點與適用情況。

-

共用模式

夫妻將所有薪資全數匯入共同帳戶,資金合併管理,共同支應家庭日常開銷、投資、退休金及子女教育基金等。此模式適合雙方對家庭財務有高度共識且目標一致的夫妻,能提高資金運用效率。但若夫妻感情生變,財務分割會較複雜。 -

獨立模式

夫妻各自管理自己的收入與財產,互不干涉。共同生活費用如房租、水電等則按比例分攤。此模式保障雙方財產自主權,減少財務糾紛,適合資產差異較大或重視個人財務獨立的夫妻,但可能讓家庭凝聚力較弱。 -

混合模式

夫妻依收入比例或協議,將部分薪資提撥至共同帳戶用於家庭開銷與儲蓄,剩餘部分則自由運用。這種方式兼顧共同責任與個人自由,能避免因財務問題產生爭吵,適合收入差異明顯但仍希望維持一定財務透明度的夫妻。

此外,研究指出妻子收入較高時,夫妻傾向採取較獨立的財務管理;而收入相當時,較不傾向由丈夫單獨管理財務。

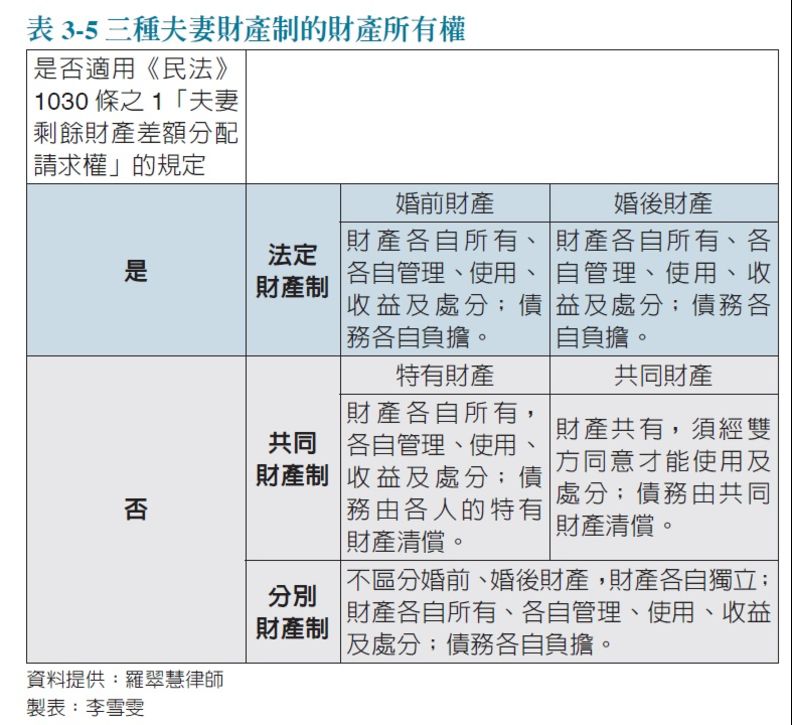

台灣法律上,夫妻財產制也影響財務管理方式,主要有法定財產制(共同財產制)、分別財產制與約定財產制。分別財產制強調各自擁有與管理財產,債務各自負責,家庭費用依經濟能力分擔,適合重視財產自主的夫妻。

總結表格:

| 模式 | 特點 | 適用對象 | 優缺點 |

|---|---|---|---|

| 共用 | 薪資全數合併,共同管理與支出 | 目標一致、財務共識高的夫妻 | 資金運用效率高,感情變動時分割困難 |

| 獨立 | 各自管理財務,家庭費用按比例分攤 | 資產差異大或重視獨立的夫妻 | 減少糾紛,家庭凝聚力較弱 |

| 混合 | 部分薪資共同管理,部分自由運用 | 收入差異明顯但願意協調的夫妻 | 兼顧責任與自由,避免爭吵 |

以上模式夫妻可依自身經濟狀況、信任程度及生活習慣協商決定,並可隨時間調整。

.jpg)