依附家人投保最省錢的核心原則

依附家人投保健保時,選擇投保薪資(金額級距)較低者作為被保險人,並善用眷屬超過3人僅以3人計費的規定,可大幅降低總保費。

省錢方法1:眷屬依附薪資較低一方

- 雙薪家庭的孩子或無收入眷屬,應掛在月薪較低父母名下。例如,先生月薪5萬、太太3萬,2孩跟先生需繳2136元/月,跟太太僅1279元/月,每月省857元。

- 多子女家庭,父母可選擇投保金額最低的子女依附,避免高薪子女負擔。

省錢方法2:超過3名眷屬僅計3人保費

- 依《全民健保法》第26條第2項,眷屬超過3口,以3口計,第4人起免費。一家7口全依附一人,只收本人+3眷屬費,可省2人份。

- 例如,小安家5人依附,只計4人費(3144元/月),比分散投保省969元/月、年省11628元。

省錢方法3:優化眷屬分配與前3/後3口

- 多代家庭,將享補助的前3眷屬(如65歲以上老人,部分縣市免費,如台北市最高補助604元/人)優先依附,後3口移至免費區。例如,老丁家調整後,每月僅599元,年省21564元;弟弟僅414元,年省14904元。

- 人口眾多時,集中依附一人比分散省更多。

省錢方法4:其他適用情境

- 留職停薪:依附薪資較低配偶。例如,小楊依附太太,省下部分費用。

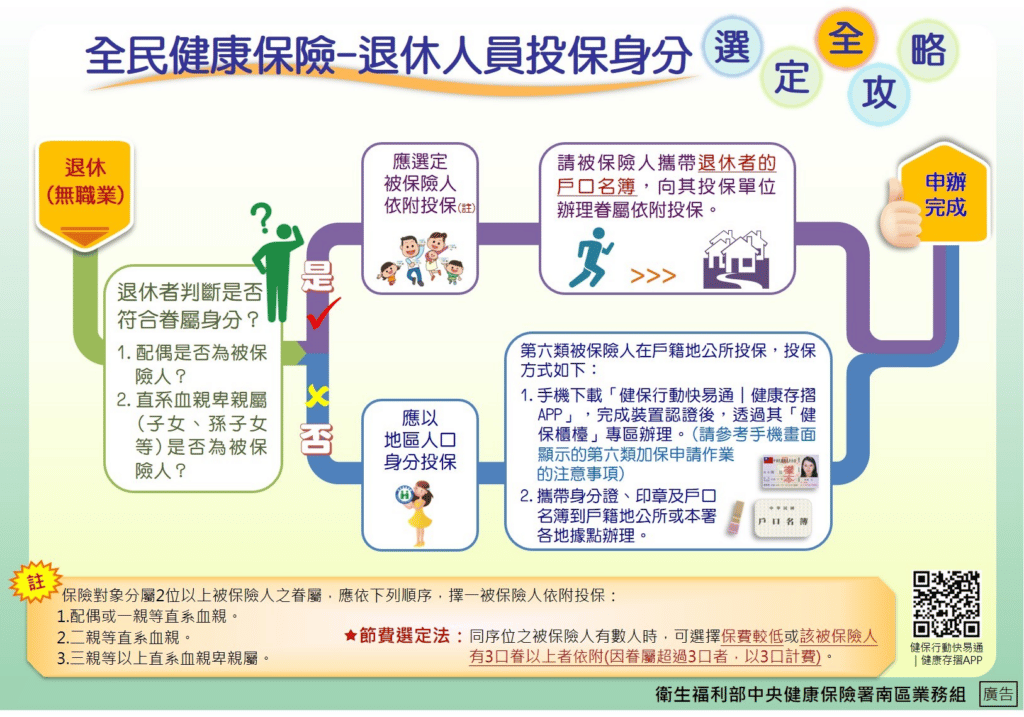

- 父母65歲後:若無工作,可依附子女或以第六類地區人口投保(戶籍地區公所),選費率最低者。

- 溝通原則:由收入高、穩定者扶養,避免負擔不均。

注意:實際保費依最新費率(約4.69%-5.17%)、投保級距及個人負擔30%計算,建議查健保署公式或諮詢當地單位確認。 家庭情況不同,需依戶籍、補助資格調整分配。