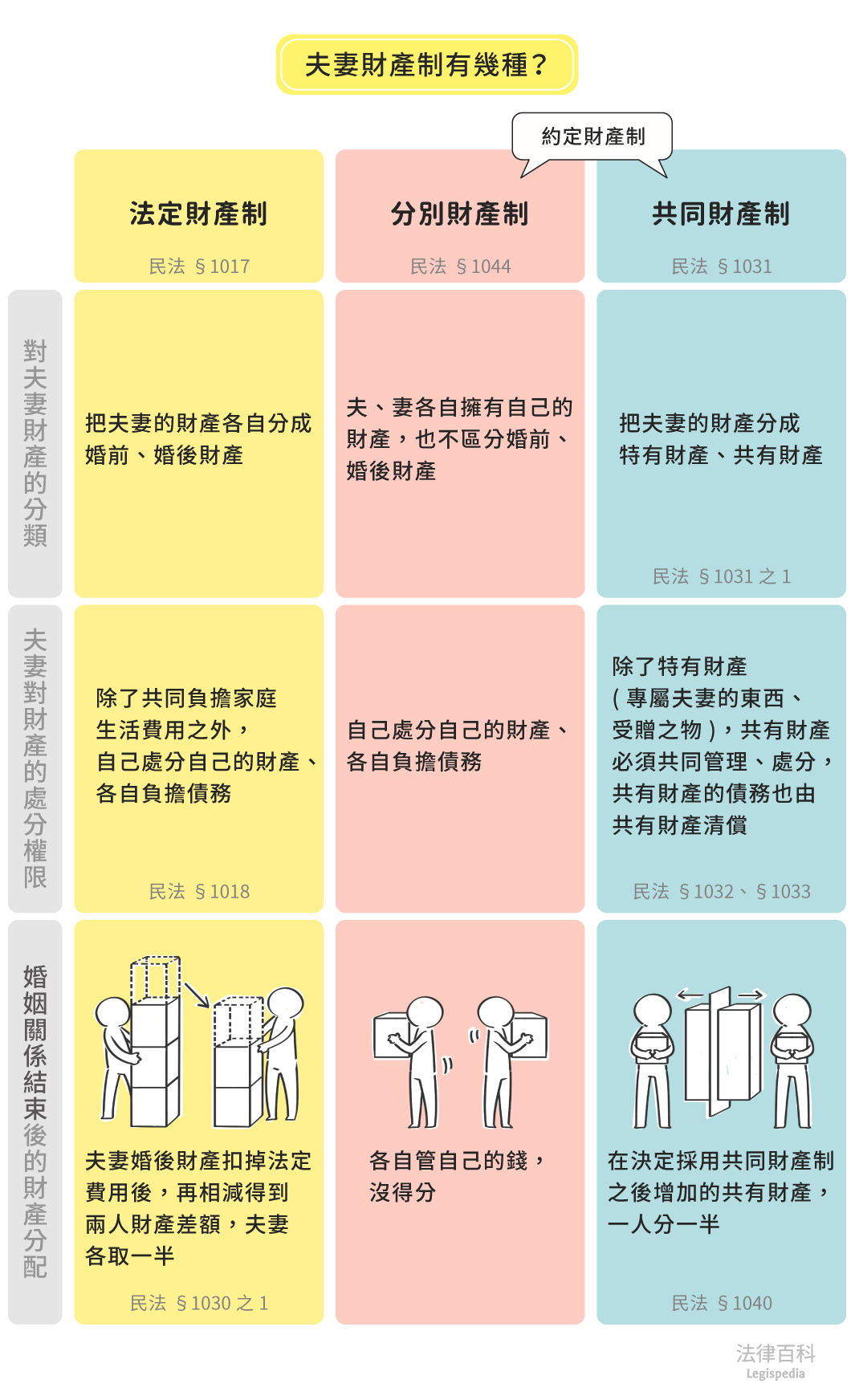

結婚後財務合併與AA制(各自負擔制)各有優缺點,夫妻應根據雙方收入差異、理財能力、信任程度及生活目標來選擇合適的模式。

財務合併(全合併制)是指夫妻將所有收入、支出、投資合併管理。這種模式適合收入差距大或一方理財能力較強的夫妻。優點包括管理效率高、以家庭為單位設定財務目標(如買房、育兒基金)、節稅與保單配置更靈活;缺點是若溝通不良,容易讓一方感覺被控制,且感情變質時財務分割較複雜。

AA制(各自負擔制)則是夫妻各自負擔生活費用,財產獨立管理,適合雙方財務觀念差異大、希望保有經濟自由,或有較多婚前資產需保護的情況。此制可避免婚後財務糾紛,維持雙方經濟獨立,但可能因各自負擔而增加溝通成本,且若缺乏共識,可能影響感情。

在台灣,常見的做法是AA制下設立共同帳戶,雙方定期匯入固定金額,用於支付房貸、保險等共同開銷,既維持個人財務獨立,又兼顧家庭共同支出。共同帳戶有助於提高財務透明度、促進溝通協調、減少記帳麻煩,但也需要雙方高度信任與明確管理規範,否則可能引發爭議。

實務建議包括:

-

婚前充分溝通:討論雙方收入、理財習慣、財務目標及風險承受度,避免婚後因財務觀念差異產生衝突。

-

定期檢視與調整:無論採用合併或AA制,夫妻應定期檢視財務狀況與目標,調整分配比例或理財策略。

-

避免過度嚴格的AA制:過度分割財務可能導致家庭成員間的情感疏離與溝通障礙,影響婚姻和諧。

-

建立共同理財目標:即使財務獨立,也應有共同的財務規劃與目標,促進夫妻間的合作與信任。

所以,台灣夫妻在選擇財務合併或AA制時,應考慮雙方經濟狀況、信任程度及生活目標,並透過溝通與制度設計(如共同帳戶)來平衡獨立性與共同責任,避免財務成為婚姻的負擔。