房屋屋齡在台灣對維修成本與貸款成數有明顯影響。

首先,屋齡越大,維修成本通常越高。以屋齡50年的老屋為例,結構安全問題(如樑柱裂縫、鋼筋鏽蝕)及水電管線老化,常需花費數十萬甚至百萬元進行補強與全面翻修,維修成本可能佔房價15%-20%。屋齡30至40年也常面臨重大維修費用,尤其是結構與防水問題。此外,隨著建築老化,修繕積立金需求增加,若積立金不足,維護困難更大。

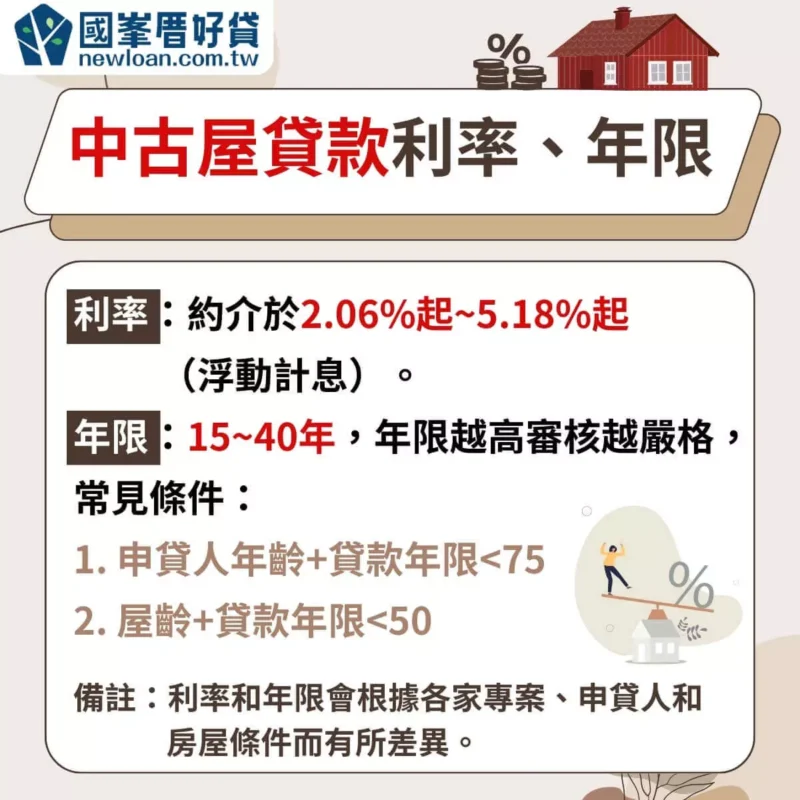

其次,屋齡對貸款成數有直接影響。銀行通常以屋齡加貸款年限不得超過50年為原則,屋齡越大,貸款年限越短,導致每月還款壓力增加。屋齡超過法定耐用年限(如磚造35年、鋼筋混凝土50年)時,貸款成數會降低,甚至可能被銀行拒絕貸款。一般來說,屋齡較新且結構良好的老屋,能獲得較高貸款成數;而屋齡較老、狀況差的房屋,貸款成數較低,利率可能較高。老屋翻新貸款最高貸款成數約為房屋鑑價的85%(銀行)至110%(融資公司)不等。

綜合來看,台灣屋齡越高的房屋,維修成本負擔較重,且貸款成數與貸款條件較不理想,購屋與貸款時需特別謹慎評估。