同時申請房貸與車貸會增加整體負債比率,影響銀行對貸款人的還款能力評估,可能導致房貸核貸成數降低或貸款申請被拒。主要風險包括頭期款分散導致可貸成數下降、現金流壓力增加,以及車貸利率較高、還款期限較短,增加財務負擔。

具體來說:

-

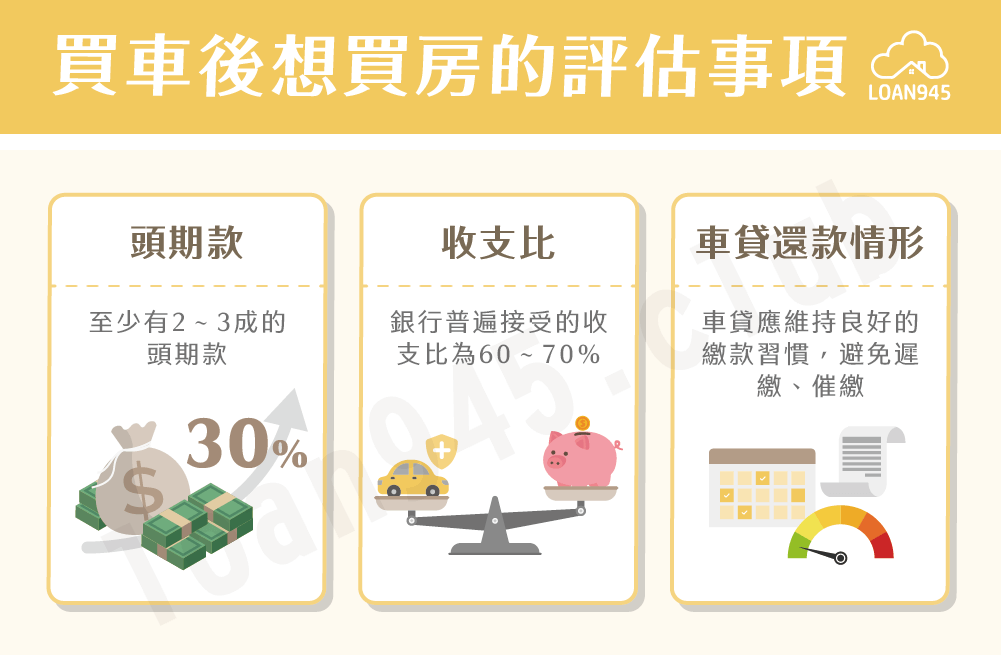

頭期款影響貸款成數:若同時準備房貸與車貸頭期款,資金分散可能使房貸可貸成數降低,車貸也可能貸不到理想額度。建議若要同時申請,需準備充足頭期款,或先申請房貸,後續再透過房屋增貸購車。

-

負債比率(DTI)提高:銀行審核房貸時會考量申貸人的負債比率,車貸還款會增加每月負債,若負債比率過高,銀行可能降低房貸核貸意願或降低貸款成數。

-

現金流壓力大:同時負擔房貸與車貸,每月還款金額增加,可能導致可支配現金流大幅減少,影響生活品質與財務安全。

-

車貸利率與還款期限:車貸利率通常高於房貸,且還款期限較短,月付壓力較大,需評估自身還款能力,避免因利率上升或還款壓力過大而影響整體財務狀況。

綜合建議是,若非急需購車,優先申請房貸較為穩妥,日後可考慮房屋增貸購車,或諮詢貸款顧問進行財務規劃,避免同時申請造成貸款困難與財務風險。