15歲前兒童保險的核心保障策略主要聚焦在意外險、醫療險、癌症險三大類保障,並視經濟能力考慮教育金儲備險種。由於法律規定未滿15歲的兒童身故保險金最高限額為約69萬元(僅限喪葬費用),因此身故保障不宜過度依賴,應以實際醫療與意外保障為主。

具體策略包括:

-

意外險:涵蓋意外死亡、殘廢保障外,重點是意外醫療及燒燙傷保障,因兒童活動多,意外風險較高。

-

醫療險:由於兒童抵抗力較弱,住院及手術醫療需求較頻繁,建議以實支實付型醫療險為主,家庭經濟許可可加購日額型終身醫療險,保障住院及手術費用。

-

癌症險:癌症是15歲以下兒童主要死亡原因之一,保障應涵蓋初次罹癌及癌症住院醫療,建議選擇終身型附約保障。

-

教育金儲備:可透過利變還本型壽險或外幣保單等方式,為未來教育及生活費用做準備。

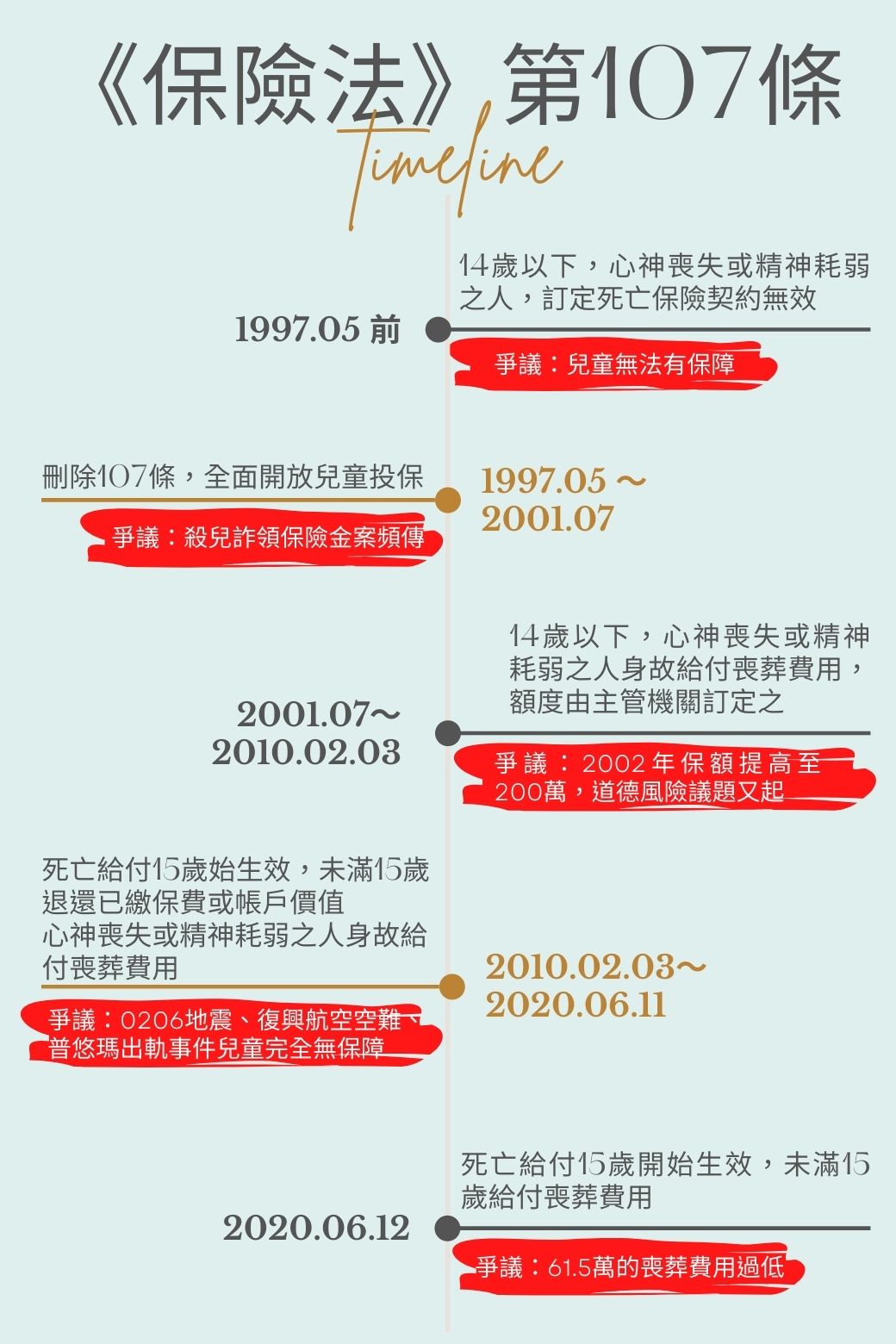

此外,根據保險法第107條規定,未滿15歲兒童的壽險及傷害險身故給付有限制,僅能給付喪葬費用,且該限制不影響醫療險、健康險、生存險及年金險的保障,因此這些險種是保障重點。

家長在規劃時,也應注意定期檢視保單內容,補足保障缺口,並可考慮旅行平安險等短期保障,提升兒童安全防護。