新手爸媽在為新生兒規劃保險時,建議掌握以下新生兒保險規劃的完全攻略重點,以確保寶寶獲得全面且適切的保障:

1. 及早投保時機

- 最佳投保時機為出生後10天內,因為新生兒出生後需先完成戶口登記並取得身分證號,才能進行投保。建議爸媽提前了解出生登記流程,並儘早完成相關手續,避免延誤投保時機。

2. 主要保障類型與內容

| 保障類型 | 內容說明 | 規劃建議 |

|---|---|---|

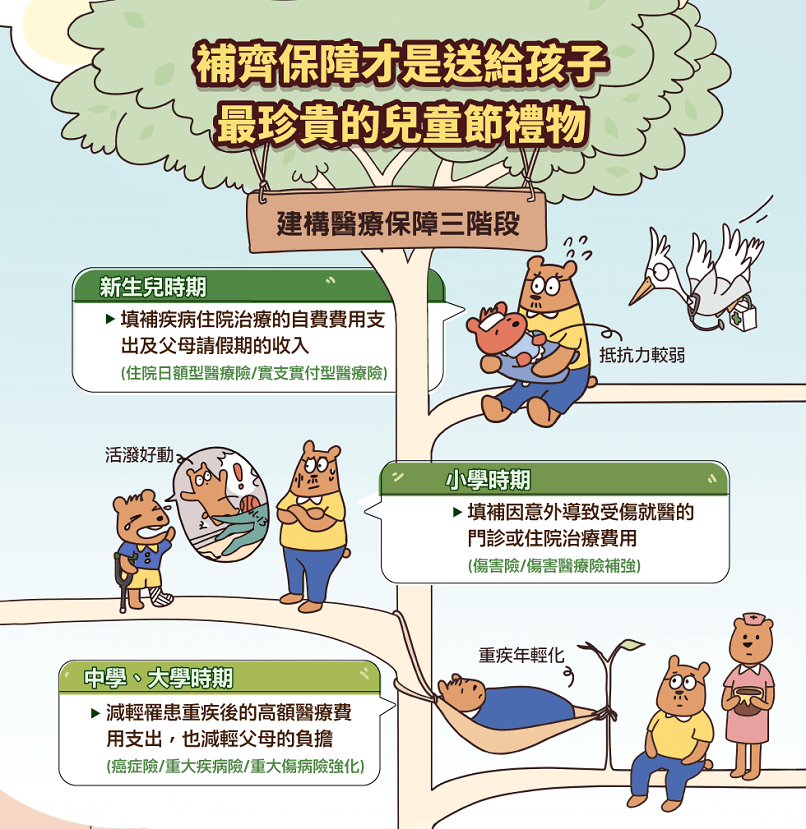

| 實支實付醫療險 | 補償實際醫療費用,尤其是住院期間的醫療花費。新生兒免疫系統尚未成熟,容易生病需住院治療。 | 建議規劃兩張實支實付醫療險,互補保障缺口,並拉高保障額度。住院日額建議5000元以上,優先選擇單人病房,避免交叉感染。 |

| 兒童意外險 | 因小孩好動、好奇,容易發生跌倒、燒燙傷、骨折等意外事故,意外險可提供意外傷害保障。 | 必要保障之一,確保意外傷害時有理賠,減輕家庭負擔。 |

| 重大疾病險(含癌症險) | 一次性理賠重大疾病或癌症,幫助家庭應付高額醫療費用及生活支出。 | 建議搭配重大傷病險與癌症險,提供疾病風險的經濟保障。 |

| 失能險 | 若新生兒因疾病或意外導致失能,提供長期照護及生活支援的經濟保障。 | 可視家庭需求與預算考慮納入保障範圍。 |

3. 投保前注意事項

- 避免投保前自費篩檢導致理賠爭議:出生後先做公費的21項篩檢,待完成投保且過了等待期後,再做自費篩檢。若投保前做自費篩檢發現疾病,保險公司可能拒絕理賠。

- 提供父母健康史:部分保險公司會要求父母健康狀況資料,以評估寶寶的遺傳風險,影響核保結果。

4. 保險商品選擇技巧

- 實支實付 vs. 定額給付:實支實付醫療險因能補償實際醫療費用,較適合新生兒頻繁就醫的需求;定額給付則適合簡單保障,但可能不足以覆蓋實際費用。

- 多張保單互補:因市面上沒有完美的保單,建議透過兩張或多張保單互補優缺點,提升保障完整性。

5. 預算與保障平衡

- 保障要足夠但保費也需合理,建議爸媽根據家庭經濟狀況,優先規劃醫療險與意外險,再視需求加購重大疾病險與失能險。

透過以上規劃,新手爸媽能為新生兒打造一套全面、實用且經濟的保險保障,有效分擔醫療與意外風險,守護寶寶健康成長。