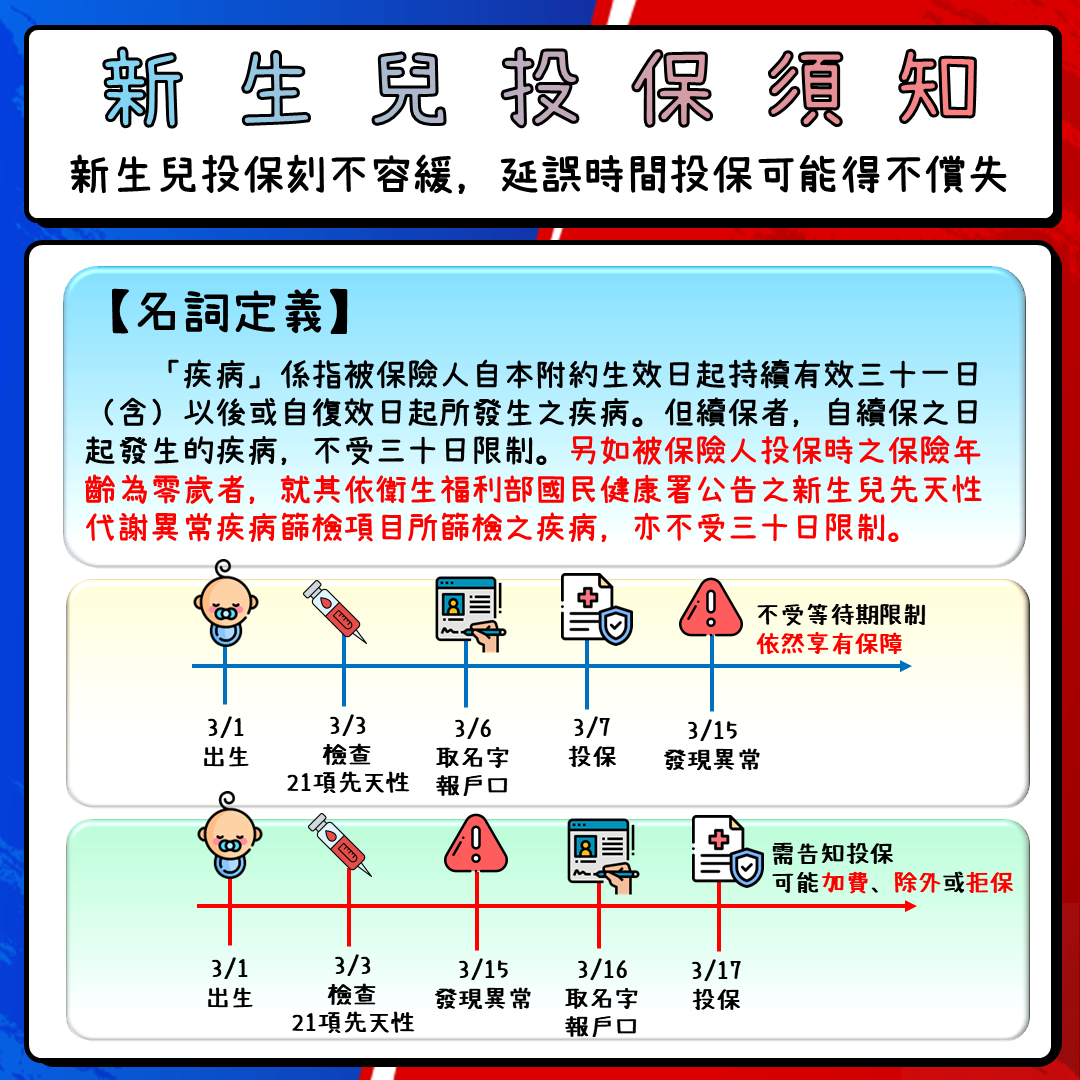

選擇適合剛出生寶寶的保險方案,建議從以下幾個重點著手規劃:

1. 實支實付醫療險(必備)

- 重要性最高,因為寶寶容易生病且需要住院治療,實支實付醫療險能補償住院、手術及門診等自費醫療費用,減輕家庭經濟負擔。

- 建議選擇住院日額至少3500元,並且住院雜費及手術雜費額度盡量拉高,且挑選手術定義較寬鬆、無年度理賠總限額及無門診手術次數限制的方案。

- 若預算允許,可考慮規劃兩張實支實付醫療險,互補保障缺口,保障更全面。

2. 意外險

- 新生兒免疫力較弱且活潑好動,意外風險較高,意外險能保障意外傷害及事故,提供理賠支持。

- 意外險通常保費較低,是新手爸媽優先考慮的險種。

3. 重大傷病險及癌症險

- 針對較嚴重的疾病或癌症提供一次性給付,能在寶寶罹患重大疾病時提供經濟支援。

- 這類險種可視家庭預算與風險承受度納入規劃。

4. 燒燙傷險

- 小寶寶活動時容易發生燒燙傷意外,部分保險公司有專門的燒燙傷險,建議一併考慮。

5. 定期檢視與調整

- 隨著寶寶成長,健康狀況與風險需求會改變,建議每2至3年檢視保單內容,調整保障範圍與額度,避免保障不足或保費負擔過重。

總結建議

| 保險種類 | 保障重點 | 規劃建議 |

|---|---|---|

| 實支實付醫療險 | 補償住院、手術、門診自費醫療費用 | 住院日額3500元以上,額度拉高,無理賠次數限制 |

| 意外險 | 意外傷害保障 | 優先投保,保費低,保障意外風險 |

| 重大傷病險/癌症險 | 重大疾病一次性給付 | 視預算與需求加入 |

| 燒燙傷險 | 燒燙傷意外保障 | 可搭配意外險一併規劃 |

選擇時以寶寶的實際需求為主,避免過度投保,並且重視實支實付醫療險的額度與理賠條件,才能在寶寶生病或意外時提供最實質的保障。