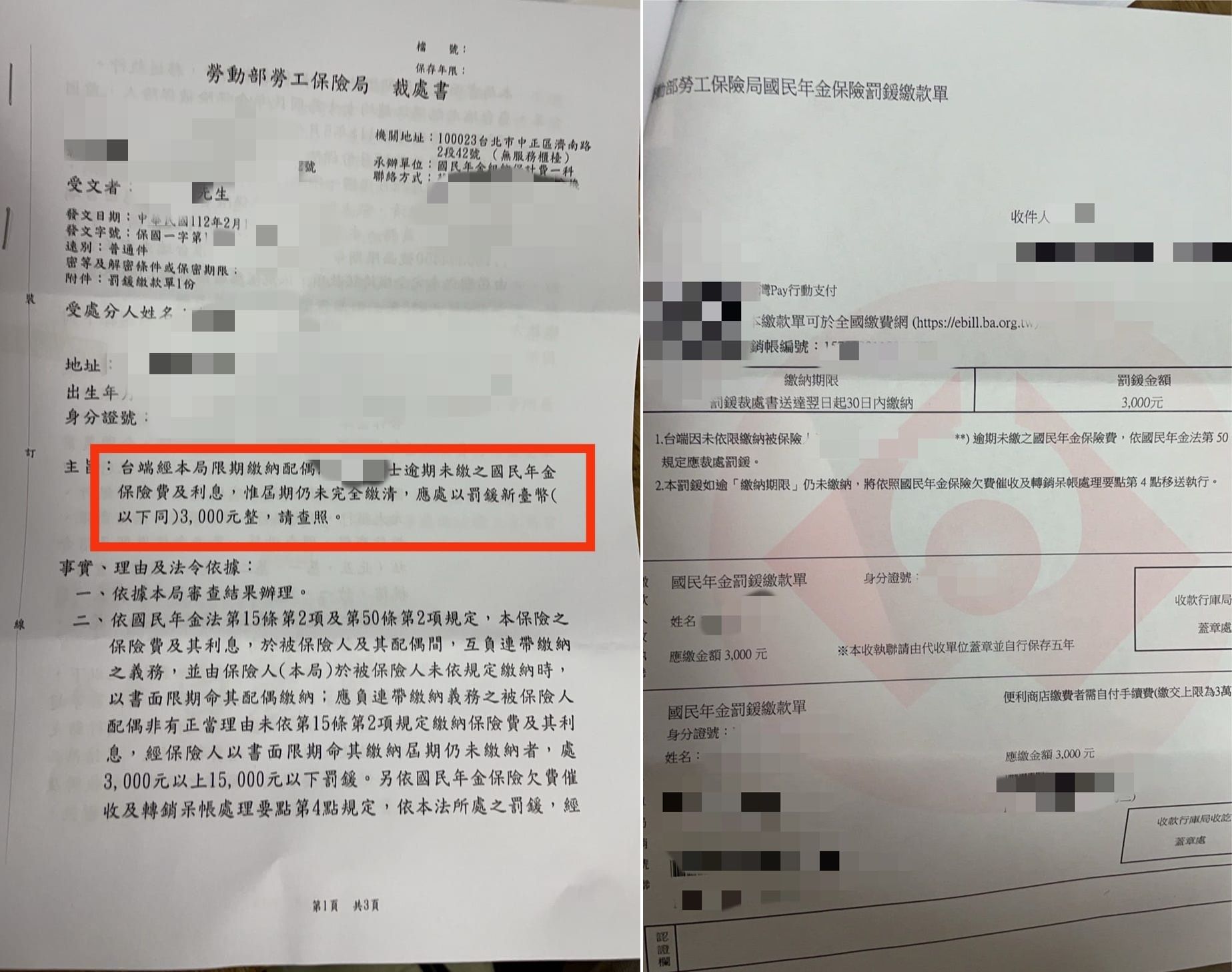

國民年金法中配偶的連帶繳納義務是指被保險人與其配偶對於國民年金保險費及其利息負有共同責任,若被保險人未繳納保險費,配偶須負連帶繳納義務。

具體規定與要點如下:

-

連帶繳納義務期間:配偶僅對於婚姻關係存續期間內被保險人所欠繳的保險費負連帶繳納責任,婚前或前段婚姻期間的欠費,現任配偶無需負責。

-

罰則:若被保險人及其配偶未依規定繳納保險費及利息,配偶可能會被處以新臺幣300元以上至1萬5千元以下罰鍰。

-

正當理由免責:配偶若有「正當理由」可免除連帶繳納義務及罰鍰,例如嚴重傷病、遭受家庭暴力、年收入低於50萬元、或其他經主管機關認定的情形。配偶可檢附相關證明文件向保險人主張免責。

-

離婚後責任:配偶的連帶繳納義務於婚姻關係存續期間有效,離婚後該義務即消滅。

-

立法目的:此規定主要是考量多數被保險人為無工作收入的家庭主婦(夫),要求有工作收入的配偶協助繳納保險費,以保障家庭成員的基本經濟生活。

所以,國民年金法明訂配偶對被保險人婚姻存續期間的欠費負連帶繳納義務,未繳納者配偶將面臨罰鍰,但若有正當理由則可免責。此制度旨在保障家庭經濟安全,並考量特殊情況給予彈性處理。