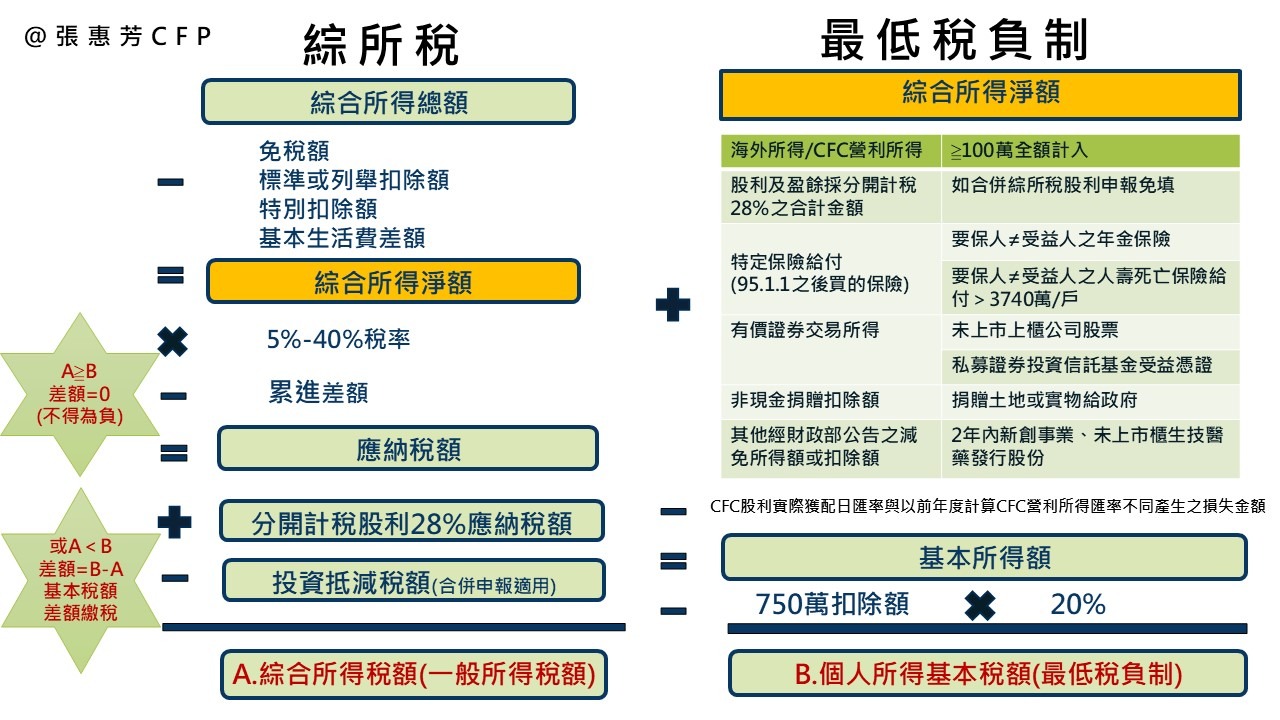

個人海外所得在台灣的最低稅負制下,通常是指「未計入綜合所得總額」的非中華民國來源所得及香港澳門地區來源所得;同一申報戶全年合計達 100 萬元以上 時,原則上要全數計入基本所得額。若基本所得額超過 750 萬元,才會進一步計算並可能產生基本稅額。

你可以用下面這個順序理解:

-

第一關:海外所得是否達 100 萬元

- 同一申報戶全年海外所得未達 100 萬元:免計入基本所得額。

- 同一申報戶全年海外所得達 100 萬元以上:全數計入基本所得額,不是只計超過部分。

-

第二關:基本所得額是否超過 750 萬元

- 基本所得額 750 萬元以下:通常不會有基本稅額要繳。

- 基本所得額 超過 750 萬元:依公式計算基本稅額,常見公式為

基本稅額=(基本所得額-750 萬元)× 20%。

-

第三關:和一般綜所稅比較

- 算出的基本稅額,要和你的一般所得稅額比較;實際上通常是取較高者繳納。

- 若海外所得已在來源國繳稅,通常可在限額內扣抵,但不是無限制全額扣抵。

補充幾個常見重點:

- 單位是「申報戶」,不是單看個人;本人、配偶及受扶養親屬的海外所得會合併判斷。

- 財政部提醒,若海外基金等投資有獲利但漏未申報,符合條件時可主動補報補繳,通常可加息免罰。

- 所謂海外所得是否納入、以及要不要繳基本稅額,不是看有沒有海外收入就一定要繳,而是要先看是否達到 100 萬門檻,再看是否超過 750 萬免稅額。

如果你要,我可以直接幫你整理成一張「海外所得/最低稅負/是否申報/是否繳稅」的快速判斷表。