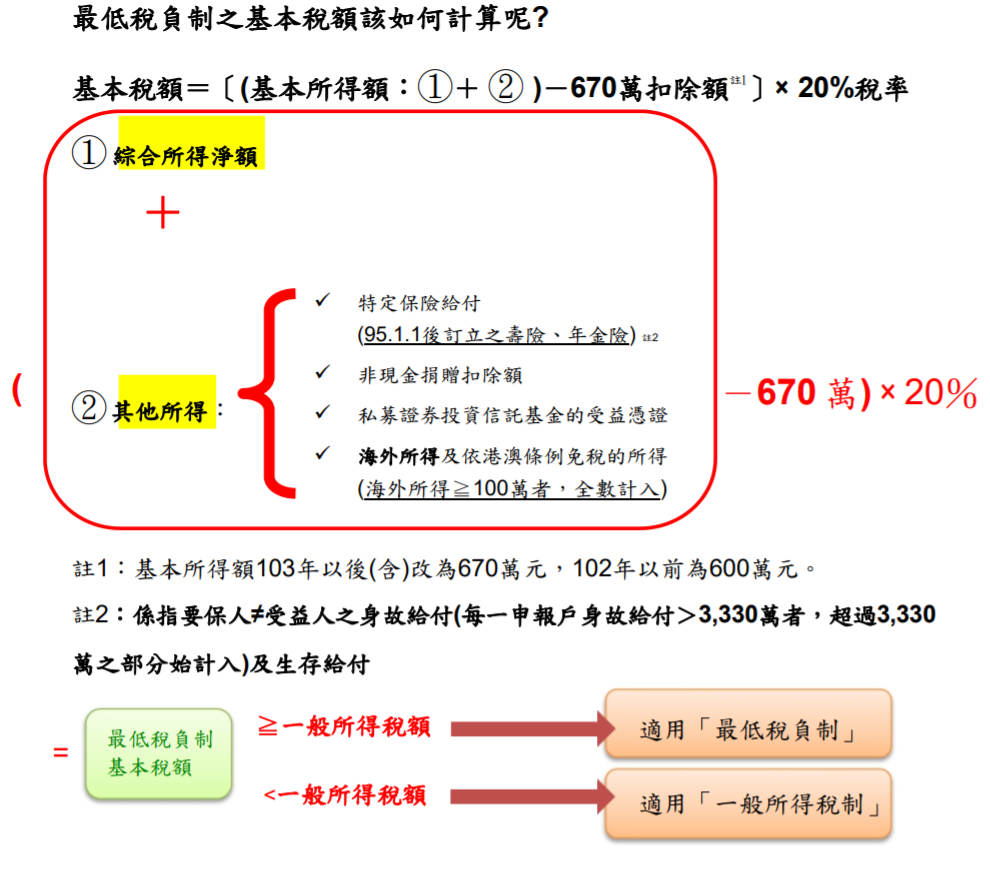

《所得基本稅額條例》的課徵範圍,是指在一般所得稅制之外,對特定營利事業或個人依其基本所得額再計算最低稅負;若一般所得稅額低於基本稅額,才補繳差額。

就個人而言,基本所得額以綜合所得淨額為基礎,再加計未納入綜合所得總額的非中華民國來源所得及依香港澳門關係條例免納所得稅的所得;其中,這類所得全年合計未達新臺幣100萬元者,免予計入。

就營利事業而言,基本所得額是依所得稅法計算的課稅所得額,再加計條例規定應併入的各項免稅或特定所得,例如停止課徵的所得及其他法定加計項目;但基本所得額在新臺幣50萬元以下的營利事業,免依本條例繳納所得稅。

另外,依財政部說明,課徵範圍與免計入門檻會隨物價指數調整;例如個人是否涉及海外所得、特定保險給付等項目,也要依條例與相關公告判斷。