以下整理的是「所得基本稅額條例」的常見問題,重點放在一般民眾最常遇到的最低稅負制概念、適用對象、計算方式與常見申報疑問。

常見問題

-

什麼是所得基本稅額條例?

這是為了維護租稅公平、確保國家稅收而制定的法律,用來建立營利事業及個人對國家財政的基本貢獻。 -

最低稅負制和一般所得稅有什麼不同?

一般所得稅是依照所得稅法計算;最低稅負制則是先算「基本所得額」,再依規定扣除免稅額後計算「基本稅額」。如果基本稅額高於一般所得稅額,就要補繳差額。 -

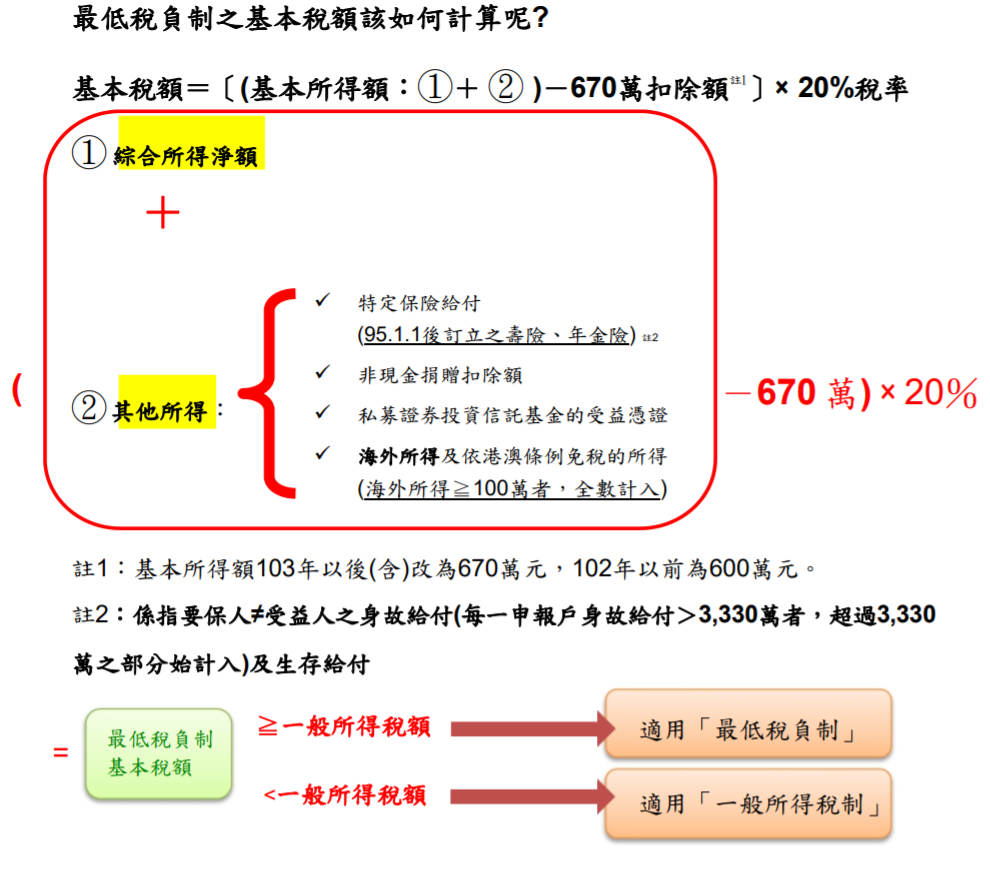

個人哪些所得可能要納入最低稅負?

個人基本所得額會把綜合所得淨額,加計特定項目,例如未計入綜合所得總額的非中華民國來源所得、香港澳門免稅所得等;若同一申報戶全年這類所得合計未達 100 萬元,可免予計入。 -

個人要繳最低稅負的門檻是多少?

個人基本稅額是以基本所得額扣除 600 萬元後,按 20% 計算。 -

營利事業的門檻是多少?

營利事業的基本稅額,是基本所得額扣除 50 萬元後,按行政院訂定稅率計算;該稅率最低不得低於 12%,最高不得超過 15%。 -

哪些人最常需要注意海外所得?

國稅局常提醒,海外所得達 100 萬元,且基本所得額合計超過門檻時,就可能需要申報最低稅負;常見錯誤包含未主動申報、誤判所得性質、錯誤計算損益。 -

什麼時候開始施行?

「所得基本稅額條例」在民國 94 年 12 月 28 日完成立法,並自 95 年 1 月 1 日起施行;個人海外所得則自 99 年 1 月 1 日起納入稅基。 -

如果基本稅額比一般所得稅低,還需要多繳嗎?

不需要。只有在基本稅額高於一般所得稅額時,才需要補繳差額。 -

個人海外所得一定都要申報嗎?

不是所有情況都要。現行規定是:同一申報戶全年海外所得合計 100 萬元以下,免予計入基本所得額;是否實際需要繳稅,還要再看合併後的基本所得額是否超過門檻。 -

常見申報錯誤有哪些?

常見問題包括:- 沒有把應計入的海外所得列入

- 把不同來源所得分類錯誤

- 損益計算基礎弄錯

- 以為只要有海外所得就一定要繳最低稅負

申報時最實用的判斷順序

- 先確認自己是否有應計入基本所得額的項目。

- 再看這些所得是否達到各項門檻,例如海外所得 100 萬元。

- 接著計算基本所得額,並扣除規定免額後算出基本稅額。

- 最後比較基本稅額與一般所得稅額,以較高者為準。

如果你要,我可以再幫你整理成一份更實用的版本,例如:

- 「個人版」所得基本稅額條例 FAQ

- 「營利事業版」所得基本稅額條例 FAQ

- 「海外所得」專題整理

- 申報流程懶人包

.jpg)